Télécharger pour lire hors ligne

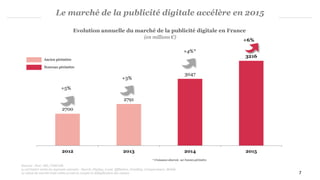

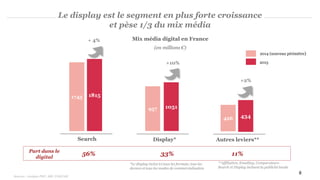

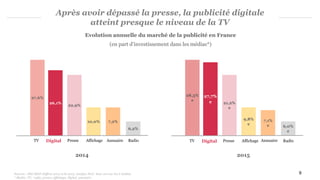

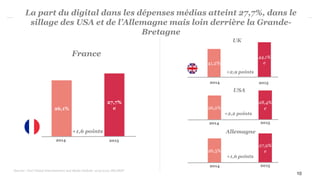

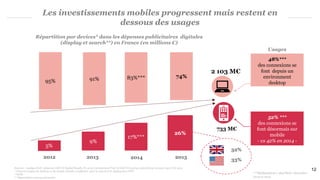

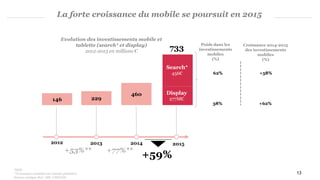

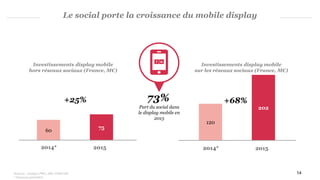

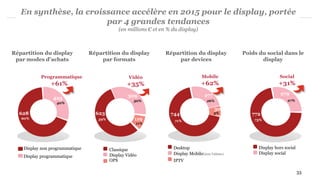

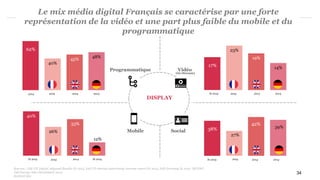

Le bilan de l'observatoire de la publicité digitale pour 2015 révèle une croissance significative du marché, avec une dynamique particulière pour le display et le mobile. Les nouvelles méthodologies d'estimation ont été mises en place pour mieux refléter la réalité du marché, et les investissements en publicité digitale augmentent, dépassant presque ceux de la télévision. Les réseaux sociaux et la vidéo continue d'évoluer comme des segments clés dans cette croissance.

![[HUBFORUM] TEADS - UNE VIE APRÈS LES ADBLOCK](https://cdn.slidesharecdn.com/ss_thumbnails/teadswithvideo-151008091045-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[HUBFORUM] KANTARMEDIA - TRANSFORMATION DIGITALE : QUELLE (R)ÉVOLUTION POUR L...](https://cdn.slidesharecdn.com/ss_thumbnails/kantarmediav7-151008091122-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[HUBDAY] Hub Institute, Future of Mediabuying](https://cdn.slidesharecdn.com/ss_thumbnails/hubinstitute-futureofmediabuying-150420031436-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)