Téléchargé 68 fois

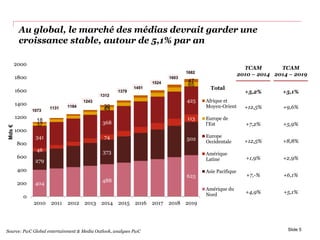

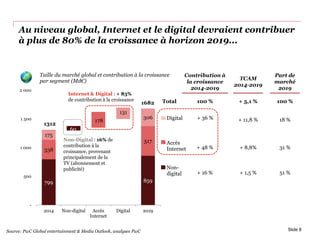

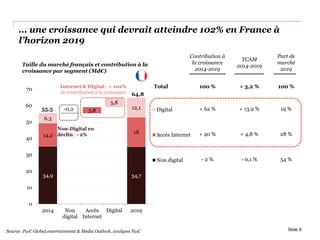

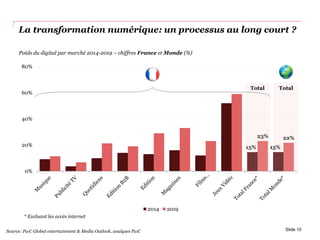

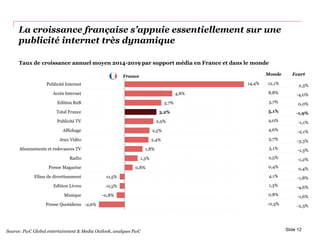

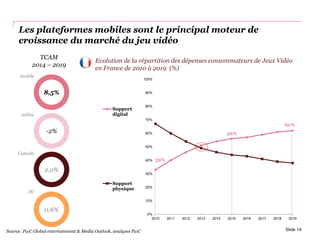

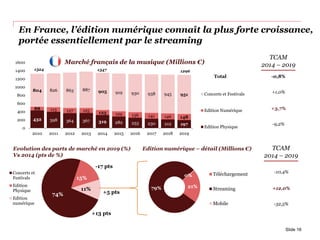

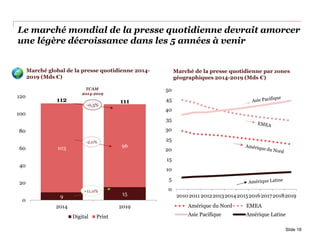

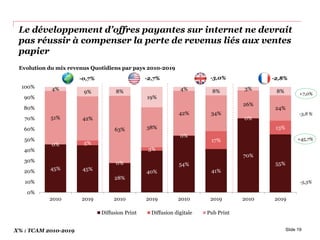

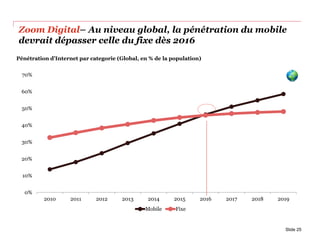

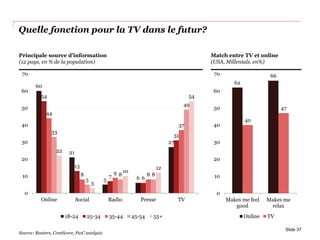

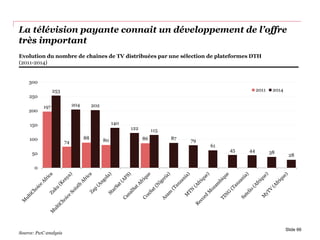

Le rapport de PwC sur les perspectives mondiales du divertissement et des médias pour 2015-2019 indique une croissance stable du marché des médias à environ 5,1% par an, avec une forte contribution du digital et de l'internet, représentant plus de 80% de la croissance à l'horizon 2019. En France, la publicité internet est le principal moteur de la croissance, tandis que les secteurs traditionnels comme la presse et la musique souffrent d'une baisse des revenus. Le marché publicitaire s'oriente vers une domination mobile, avec des innovations telles que le programmatique et un accent sur des formats moins intrusifs.

![[HUBDAY] IPG Mediabrands, DOOH + RTB : Math & Magic – the Coke example](https://cdn.slidesharecdn.com/ss_thumbnails/ipgmediabrands-doohrtb-150420042733-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[HUBDAY] UDA, Mediabuying & Programmatique](https://cdn.slidesharecdn.com/ss_thumbnails/uda-mediabuyingprogrammatic-150420040505-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[HUBDAY] Hub Institute, Future of Mediabuying](https://cdn.slidesharecdn.com/ss_thumbnails/hubinstitute-futureofmediabuying-150420031436-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)