Téléchargé 38 fois

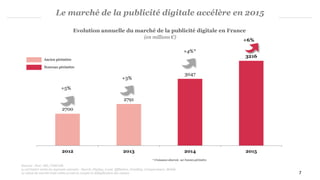

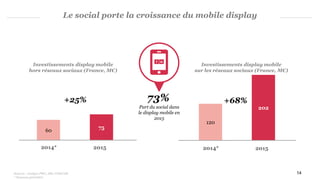

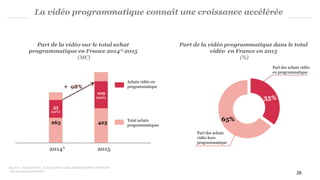

Le document présente une analyse du marché de la publicité digitale en France pour 2015 et des projections pour 2016, mettant en avant des méthodologies enrichies pour évaluer les investissements publicitaires. Il souligne la forte croissance du segment de la publicité display, en particulier via le programmatique et les réseaux sociaux, ainsi que l'importance croissante du mobile dans la consommation des contenus. Les résultats montrent une progression significative des investissements dans le digital, atteignant près du niveau de la télévision, tout en indiquant des chiffres ajustés pour refléter ces évolutions.

![[INFOGRAPHIE] Labellisation et santé connectée](https://cdn.slidesharecdn.com/ss_thumbnails/infographie102016-557274-161013111517-thumbnail.jpg?width=640&height=640&fit=bounds)

![[HUBDAY] Hub Institute, Future of Mediabuying](https://cdn.slidesharecdn.com/ss_thumbnails/hubinstitute-futureofmediabuying-150420031436-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)