Télécharger pour lire hors ligne

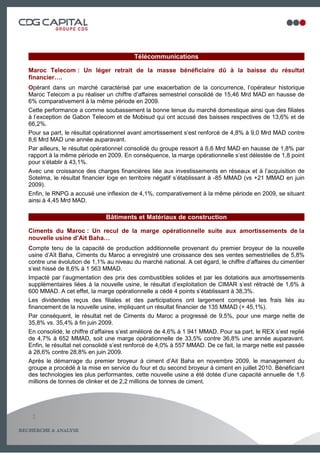

Le document présente les résultats semestriels de plusieurs entreprises marocaines pour 2010, soulignant des performances variées. Maroc Telecom a connu une hausse de son chiffre d'affaires et une contraction de sa marge opérationnelle, tandis que Ciments du Maroc a vu sa marge opérationnelle diminuer suite à des amortissements. D'autres entreprises comme Cosumar et Maroc Leasing ont affiché des croissances respectives malgré des défis environnementaux et opérationnels.