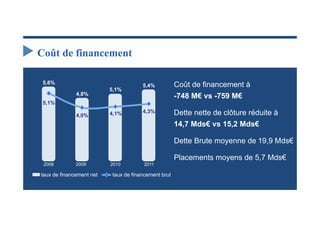

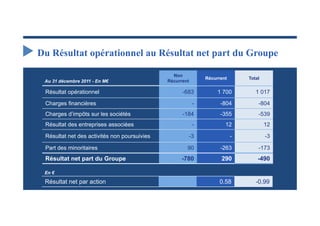

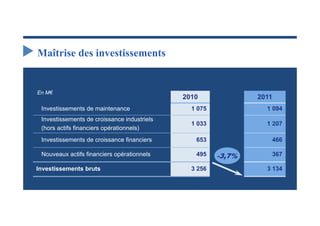

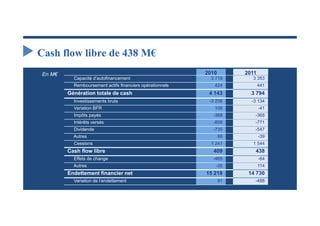

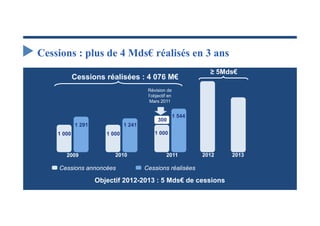

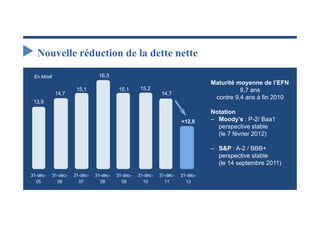

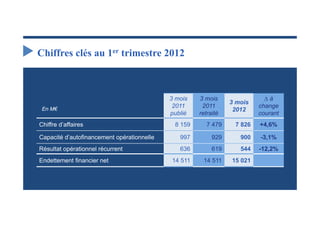

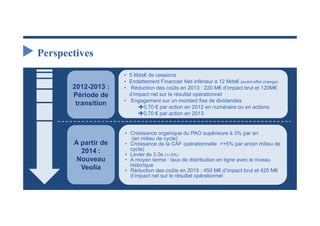

Le document présente les résultats financiers de Veolia Environnement pour l'année 2011, soulignant une transformation significative avec des revenus de 29,6 milliards d'euros et un résultat opérationnel récurrent de 1,7 milliard d'euros. Malgré une perte nette de 490 millions d'euros due à des éléments non récurrents, la société a enregistré un cash flow libre positif de 438 millions d'euros et a réduit son endettement financier net à 14,7 milliards d'euros. Le rapport évoque également des anticipations pour les années suivantes, notamment des cessions d'actifs et des réductions de coûts pour améliorer la performance financière.

![Résultats trimestriels icade ca_t3_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cpicadecat320111-111020030717-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)