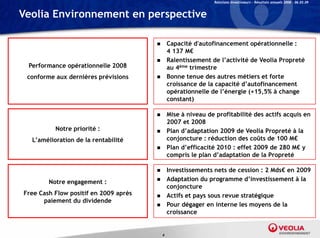

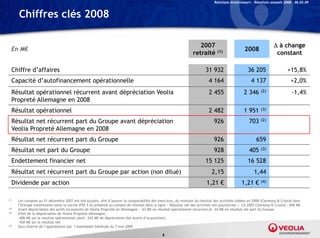

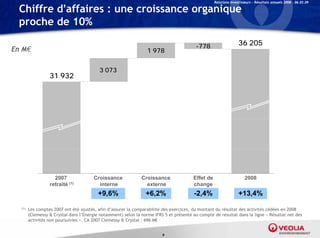

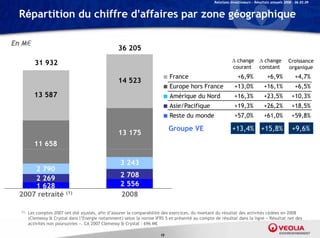

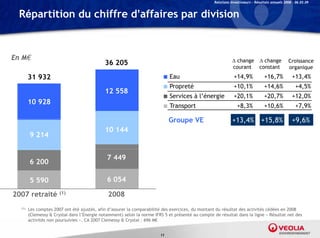

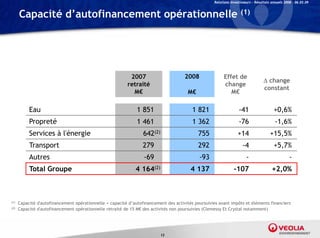

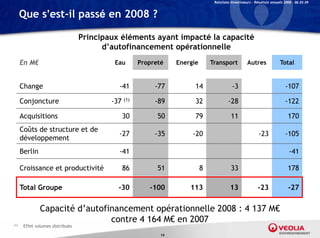

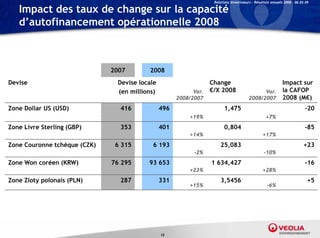

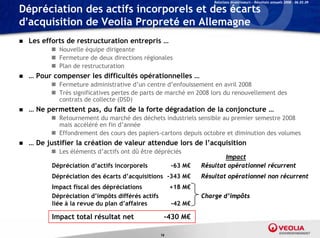

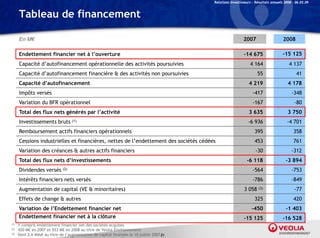

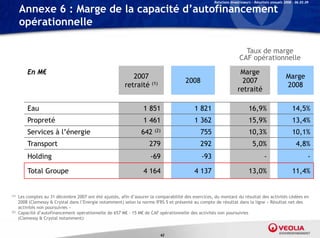

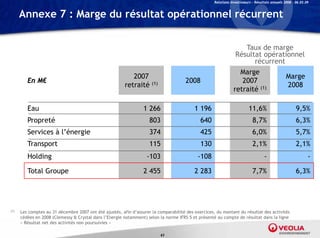

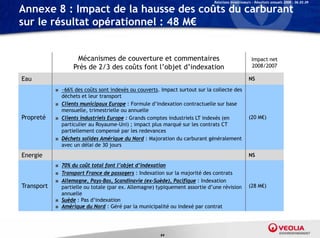

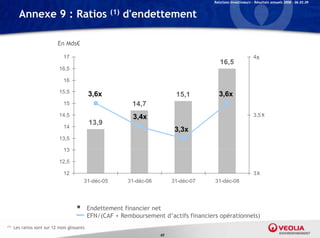

Le document présente les résultats financiers de Veolia Environnement pour l'année 2008, soulignant une croissance du chiffre d'affaires de 15,8% malgré des défis tels que la concurrence intense et les fluctuations des prix de l'énergie. La capacité d'autofinancement opérationnelle a été légèrement affectée, atteignant 4 137 millions d'euros, et un plan d'adaptation a été mis en œuvre pour améliorer la rentabilité en 2009. Le dividende par action a été maintenu à 1,21 €, reflétant un engagement envers les investisseurs malgré les incertitudes économiques.