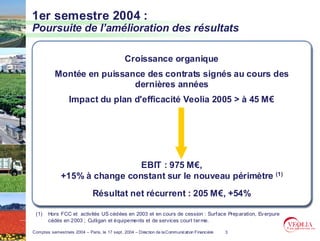

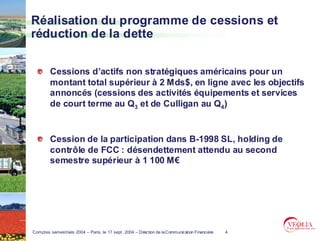

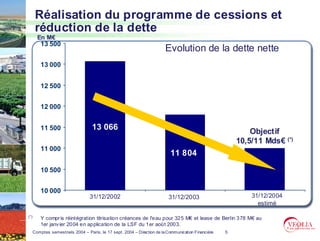

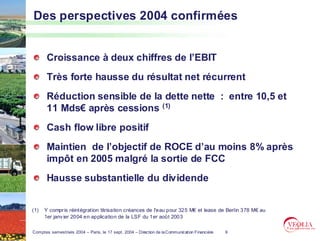

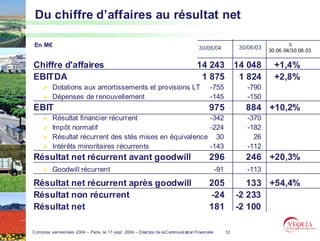

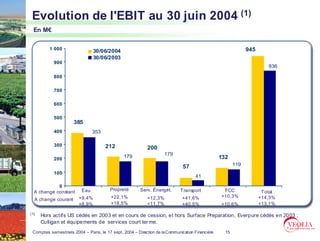

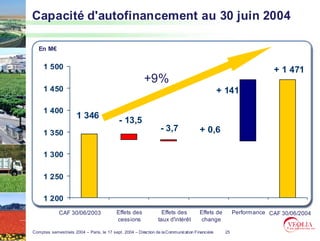

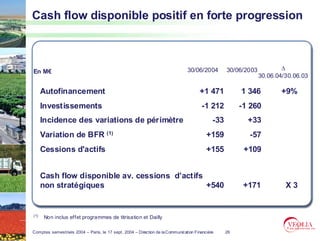

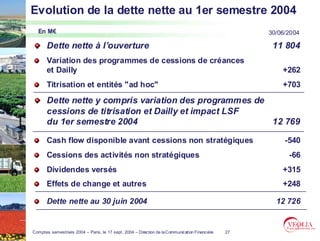

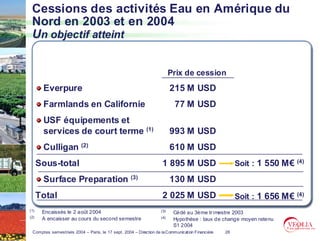

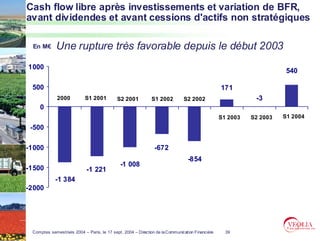

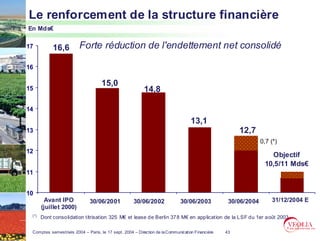

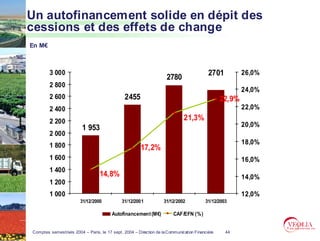

Veolia Environnement a enregistré une croissance organique au premier semestre 2004 avec un EBIT de 975 M€, en hausse de 15% à taux de change constant. La société a réduit sa dette nette grâce à la cession d'actifs non stratégiques, s'attendant à un désendettement de plus de 1,1 milliard d'euros au second semestre. Les perspectives pour 2004 confirment une croissance à deux chiffres de l'EBIT et une hausse substantielle du résultat net récurrent.