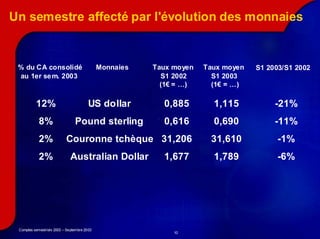

Le rapport des comptes semestriels de 2003 de Veolia Environnement indique une croissance de 5,4% à change constant par rapport à l'année précédente, avec une performance solide dans les secteurs de l'eau, de la propreté et des services énergétiques. Malgré une dépréciation exceptionnelle des actifs d'eau aux États-Unis, l'entreprise maintient un cash-flow positif et une stratégie axée sur les contrats à long terme. Les prévisions de croissance se situent entre 4% et 8% par an grâce à un recentrage sur les activités clés et une flexibilité financière renforcée.