Télécharger pour lire hors ligne

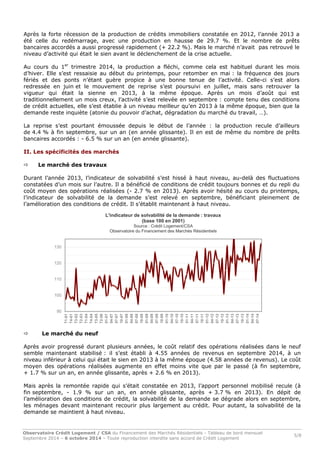

En septembre 2014, les taux d'intérêt des prêts immobiliers ont continué de baisser, atteignant en moyenne 2.59 %, ce qui a significativement soutenu le marché. La durée des prêts a également diminué, s'établissant à 208 mois, tandis que la part des prêts à taux variable a chuté à 2.6 %. Malgré une légère amélioration des conditions d'accès au crédit, la production de crédits immobiliers a diminué de 4.4 % par rapport à l'année précédente.