1. MAI 2012

Le marché en revue Tableau 1

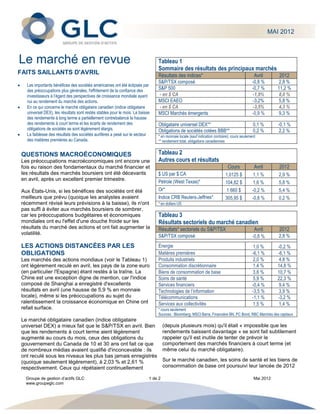

Sommaire des résultats des principaux marchés

FAITS SAILLANTS D'AVRIL Résultats des indices* Avril 2012

S&P/TSX composé -0,8 % 2,8 %

Les importants bénéfices des sociétés américaines ont été éclipsés par

des préoccupations plus générales, l'effritement de la confiance des S&P 500 -0,7 % 11,2 %

investisseurs à l’égard des perspectives de croissance mondiale ayant - en $ CA -1,9% 8,0 %

nui au rendement du marché des actions. MSCI EAEO -3,2% 5,8 %

En ce qui concerne le marché obligataire canadien (indice obligataire - en $ CA -3,5% 4,3 %

universel DEX), les résultats sont restés stables pour le mois. La baisse MSCI Marchés émergents -0,9 % 9,3 %

des rendements à long terme a partiellement contrebalancé la hausse

des rendements à court terme et les écarts de rendement des Obligataire universel DEX** 0,1 % -0,1 %

obligations de sociétés se sont légèrement élargis. Obligations de sociétés cotées BBB** 0,2 % 2,2 %

La faiblesse des résultats des sociétés aurifères a pesé sur le secteur * en monnaie locale (sauf indication contraire); cours seulement

des matières premières au Canada. ** rendement total, obligations canadiennes

QUESTIONS MACROÉCONOMIQUES Tableau 2

Les préoccupations macroéconomiques ont encore une Autres cours et résultats

fois eu raison des fondamentaux du marché financier et Cours Avril 2012

les résultats des marchés boursiers ont été décevants $ US par $ CA 1,0125 $ 1,1 % 2,9 %

en avril, après un excellent premier trimestre. Pétrole (West Texas)* 104,82 $ 1,6 % 5,8 %

Aux États-Unis, si les bénéfices des sociétés ont été Or* 1 660 $ -0,2 % 5,4 %

meilleurs que prévu (quoique les analystes avaient Indice CRB Reuters-Jeffries* 305,95 $ -0,8 % 0,2 %

récemment révisé leurs prévisions à la baisse), ils n'ont * en dollars US

pas suffi à éviter aux marchés boursiers de sombrer,

car les préoccupations budgétaires et économiques Tableau 3

mondiales ont eu l'effet d'une douche froide sur les Résultats sectoriels du marché canadien

résultats du marché des actions et ont fait augmenter la Résultats* sectoriels du S&P/TSX Avril 2012

volatilité.

S&P/TSX composé -0,8 % 2,8 %

LES ACTIONS DISTANCÉES PAR LES Énergie 1,0 % -0,2 %

OBLIGATIONS Matières premières -6,1 % -6,1 %

Les marchés des actions mondiaux (voir le Tableau 1) Produits industriels 2,0 % 4,8 %

ont légèrement reculé en avril, les pays de la zone euro Consommation discrétionnaire 1,4 % 14,8 %

(en particulier l'Espagne) étant restés à la traîne. La Biens de consommation de base 3,6 % 10,7 %

Chine est une exception digne de mention, car l'indice Soins de santé 5,9 % 22,3 %

composé de Shanghai a enregistré d'excellents Services financiers -0,4 % 9,4 %

résultats en avril (une hausse de 5,9 % en monnaie Technologies de l’information -3,5 % 3,9 %

locale), même si les préoccupations au sujet du Télécommunications -1,1 % -3,2 %

ralentissement la croissance économique en Chine ont Services aux collectivités 1,5 % 1,4 %

refait surface. * cours seulement

Sources : Bloomberg, MSCI Barra, Financière BN, PC Bond, RBC Marchés des capitaux

Le marché obligataire canadien (indice obligataire

universel DEX) a mieux fait que le S&P/TSX en avril. Bien (depuis plusieurs mois) qu'il était « impossible que les

que les rendements à court terme aient légèrement rendements baissent davantage » se sont fait subtilement

augmenté au cours du mois, ceux des obligations du rappeler qu'il est inutile de tenter de prévoir le

gouvernement du Canada de 10 et 30 ans ont fait ce que comportement des marchés financiers à court terme (et

de nombreux médias avaient qualifié d'inconcevable : ils même celui du marché obligataire).

ont reculé sous les niveaux les plus bas jamais enregistrés

(quoique seulement légèrement), à 2,03 % et 2,61 % Sur le marché canadien, les soins de santé et les biens de

respectivement. Ceux qui répétaient continuellement consommation de base ont poursuivi leur lancée de 2012

Groupe de gestion d’actifs GLC 1 de 2 Mai 2012

www.groupeglc.com