Le rapport 2014 du secteur bancaire établi par maxula bourse

Commentaires de juillet 2012

1. JUILLET 2012

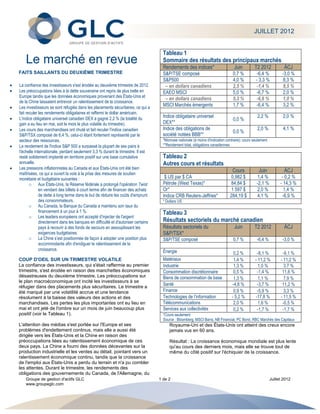

Tableau 1

Le marché en revue Sommaire des résultats des principaux marchés

Rendements des indices* Juin T2 2012 ÀCJ

FAITS SAILLANTS DU DEUXIÈME TRIMESTRE S&P/TSE composé 0,7 % -6,4 % -3,0 %

S&P500 4,0 % - 3,3 % 8,3 %

La confiance des investisseurs s'est érodée au deuxième trimestre de 2012. – en dollars canadiens 2,5 % -1,4 % 8,5 %

Les préoccupations liées à la dette souveraine ont repris de plus belle en EAEO MSCI 5,0 % -6,7 % 2,0 %

Europe tandis que les données économiques provenant des États-Unis et

– en dollars canadiens 5,3 % -6,6 % 1,0 %

de la Chine laissaient entrevoir un ralentissement de la croissance.

Les investisseurs se sont réfugiés dans les placements sécuritaires, ce qui a

MSCI Marchés émergents 1,7 % -6,4 % 3,2 %

fait reculer les rendements obligataires et raffermi le dollar américain.

L'indice obligataire universel canadien DEX a gagné 2,2 % (la totalité du Indice obligataire universel 2,2 % 2,0 %

0,0 %

gain a eu lieu en mai, soit le mois le plus volatile du trimestre). DEX**

Les cours des marchandises ont chuté et fait reculer l'indice canadien Indice des obligations de 2,0 % 4,1 %

0,0 %

S&P/TSX composé de 6,4 %, celui-ci étant fortement représenté par le société notées BBB**

secteur des ressources. *Monnaie nationale (à moins d'indication contraire); cours seulement

Le rendement de l'indice S&P 500 a surpassé la plupart de ses pairs à **Rendement total, obligations canadiennes

l'échelle internationale, perdant seulement 3,3 % durant le trimestre. Il est

resté solidement implanté en territoire positif sur une base cumulative Tableau 2

annuelle. Autres cours et résultats

Les pressions inflationnistes au Canada et aux États-Unis ont été bien

Cours Juin ÀCJ

maîtrisées, ce qui a ouvert la voie à la prise des mesures de soutien

monétaire et budgétaire suivantes : $ US par $ CA 0,982 $ 1,4 % - 0,2 %

o Aux États-Unis, la Réserve fédérale a prolongé l'opération Twist Pétrole (West Texas)* 84,84 $ -2,1 % - 14,3 %

en vendant des billets à court terme afin de financer des achats Or* 1 597 $ 2,0 % 1,4 %

de dette à long terme dans le but de réduire les coûts d'emprunt Indice CRB Reuters-Jeffries* 284,19 $ 4,1 % -6,9 %

des consommateurs. * Dollars US

o Au Canada, la Banque du Canada a maintenu son taux du

financement à un jour à 1 %. Tableau 3

o Les leaders européens ont accepté d'injecter de l'argent

directement dans les banques en difficulté et d'autoriser certains Résultats sectoriels du marché canadien

pays à recourir à des fonds de secours en assouplissant les Résultats sectoriels du Juin T2 2012 ÀCJ

exigences budgétaires. S&P/TSX*

o La Chine s’est positionnée de façon à adopter une position plus S&P/TSE composé 0,7 % -6,4 % -3,0 %

accommodante afin d'endiguer le ralentissement de la

croissance. Énergie 0,2 % -8,1 % -9,1 %

COUP D'OEIL SUR UN TRIMESTRE VOLATILE Matériaux 1,4 % - 11,2 % - 11,2 %

La confiance des investisseurs, qui s'était raffermie au premier Industrie 1,3 % 1,0 % 3,7 %

trimestre, s'est érodée en raison des manchettes économiques Consommation discrétionnaire 0,5 % -1,4 % 11,6 %

désastreuses du deuxième trimestre. Les préoccupations sur Biens de consommation de base 1,3 % 1,1 % 7,9 %

le plan macroéconomique ont incité les investisseurs à se

Santé -4,8 % -3,7 % 11,2 %

réfugier dans des placements plus sécuritaires. Le trimestre a

été marqué par une volatilité accrue et une tendance Finance 0,9 % -5,9 % 3,3 %

résolument à la baisse des valeurs des actions et des Technologies de l’information - 5,2 % -17,8 % - 11,5 %

marchandises. Les pertes les plus importantes ont eu lieu en Télécommunications 2,0 % 1,6 % -0,5 %

mai et ont jeté de l'ombre sur un mois de juin beaucoup plus Services aux collectivités 0,2 % -1,7 % -1,7 %

positif (voir le Tableau 1). *Cours seulement

Source : Bloomberg, MSCI Barra, NB Financial, PC Bond, RBC Marchés des Capitaux

L'attention des médias s'est portée sur l'Europe et ses Royaume-Uni et des États-Unis ont atteint des creux encore

problèmes d'endettement continus, mais elle a aussi été jamais vus en 60 ans.

dirigée vers les États-Unis et la Chine en raison des

préoccupations liées au ralentissement économique de ces Résultat : La croissance économique mondiale est plus lente

deux pays. La Chine a fourni des données décevantes sur la qu'au cours des derniers mois, mais elle se trouve tout de

production industrielle et les ventes au détail, pointant vers un même du côté positif sur l'échiquier de la croissance.

ralentissement économique continu, tandis que la croissance

de l'emploi aux États-Unis a perdu du terrain et n'a pu combler

les attentes. Durant le trimestre, les rendements des

obligations des gouvernements du Canada, de l'Allemagne, du

Groupe de gestion d'actifs GLC 1 de 2 Juillet 2012

www.groupeglc.com