1. Novembre 2012

Le marché en revue Tableau 1

POINTS SAILLANTS D’OCTOBRE Sommaire des résultats des principaux marchés

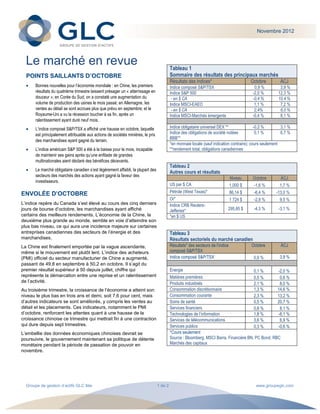

Résultats des indices* Octobre ÀCJ

Bonnes nouvelles pour l’économie mondiale : en Chine, les premiers Indice composé S&P/TSX 0,9 % 3,9 %

résultats du quatrième trimestre laissent présager un « atterrissage en Indice S&P 500 -2,0 % 12,3 %

douceur »; en Corée du Sud, on a constaté une augmentation du - en $ CA -0,4 % 10,4 %

volume de production des usines le mois passé; en Allemagne, les Indice MSCI-EAEO 1,1 % 7,2 %

ventes au détail se sont accrues plus que prévu en septembre; et le - en $ CA 2,4% 6,0 %

Royaume-Uni a vu la récession toucher à sa fin, après un Indice MSCI-Marchés émergents -0,4 % 8,1 %

ralentissement ayant duré neuf mois.

L’indice composé S&P/TSX a affiché une hausse en octobre, laquelle Indice obligataire universel DEX ** -0,2 % 3,1 %

est principalement attribuable aux actions de sociétés minières, le prix Indice des obligations de société notées 0,1 % 6,7 %

BBB**

des marchandises ayant gagné du terrain.

*en monnaie locale (sauf indication contraire); cours seulement

L’indice américain S&P 500 a été à la baisse pour le mois, incapable **rendement total, obligations canadiennes

de maintenir ses gains après qu’une enfilade de grandes

multinationales aient déclaré des bénéfices décevants.

Tableau 2

Le marché obligataire canadien s’est légèrement affaibli, la plupart des

Autres cours et résultats

secteurs des marchés des actions ayant gagné la faveur des

Niveau Octobre ÀCJ

investisseurs.

US par $ CA 1,000 $ -1,6 % 1,7 %

Pétrole (West Texas)* 86,14 $ -6,4 % -13,0 %

ENVOLÉE D’OCTOBRE

Or* 1 724 $ -2,8 % 9,5 %

L’indice repère du Canada s’est élevé au cours des cinq derniers Indice CRB Reuters-

jours de bourse d’octobre, les marchandises ayant affiché Jefferies* 295,85 $ -4,3 % -3,1 %

certains des meilleurs rendements. L’économie de la Chine, la *en $ US

deuxième plus grande au monde, semble en voie d’atteindre son

plus bas niveau, ce qui aura une incidence majeure sur certaines

entreprises canadiennes des secteurs de l’énergie et des Tableau 3

marchandises. Résultats sectoriels du marché canadien

La Chine est finalement emportée par la vague ascendante, Résultats* des secteurs de l’indice Octobre ÀCJ

même si le mouvement est plutôt lent. L’indice des acheteurs composé S&P/TSX

(PMI) officiel du secteur manufacturier de Chine a augmenté, Indice composé S&P/TSX 0,9 % 3,9 %

passant de 49,8 en septembre à 50,2 en octobre. Il s’agit du

premier résultat supérieur à 50 depuis juillet, chiffre qui Énergie 0,1 % -2,0 %

représente la démarcation entre une reprise et un ralentissement Matières premières 0,5 % 0,6 %

de l’activité. Produits industriels 2,1 % 8,0 %

Au troisième trimestre, la croissance de l’économie a atteint son Consommation discrétionnaire 1,3 % 14,6 %

niveau le plus bas en trois ans et demi, soit 7,6 pour cent, mais Consommation courante 2,3 % 13,2 %

d’autres indicateurs se sont améliorés, y compris les ventes au Soins de santé 0,5 % 20,7 %

détail et les placements. Ces indicateurs, notamment le PMI Services financiers 0,8 % 8,1 %

d’octobre, renforcent les attentes quant à une hausse de la Technologies de l’information 1,8 % -8,1 %

croissance chinoise ce trimestre qui mettrait fin à une contraction Services de télécommunications 3,6 % 6,9 %

qui dure depuis sept trimestres. Services publics 0,3 % -0,6 %

L’embellie des données économiques chinoises devrait se *Cours seulement

poursuivre, le gouvernement maintenant sa politique de détente Source : Bloomberg, MSCI Barra, Financière BN, PC Bond, RBC

monétaire pendant la période de passation de pouvoir en Marchés des capitaux

novembre.

Groupe de gestion d’actifs GLC ltée 1 de 2 www.groupeglc.com