1. 23 SEPTEMBRE 2011

Récente volatilité des marchés

Les marchés ont été malmenés cette semaine, réagissant au fait que les investisseurs ont évité les éléments

d’actif qu’ils jugeaient risqués, notamment les actions et les marchandises. En regardant le tableau d’ensemble, il

n’y a rien eu de vraiment très nouveau depuis le milieu de l’été. La plus récente volatilité des marchés découle

essentiellement des mêmes problèmes, soit la dette européenne et les craintes d’un affaiblissement de la

croissance mondiale. Une grande partie du dégagement actuel que connaissent les marchés est attribuable à un

manque de confiance des consommateurs et des entreprises, qui sont d’autant plus exacerbés par le fait que les

politiques adoptées relativement aux problèmes financiers de la zone euro n’ont pas reçu la réponse escomptée.

Comme nous l'avons mentionné au cours des deux derniers mois, nous prévoyons qu’une volatilité plus grande

que prévu persistera, car les deux enjeux précités ne pourront pas être réglés rapidement ou aisément. C'est

clairement ce que nous vivons actuellement, et nous nous attendons à ce que cette situation perdure.

OÙ NOUS EN SOMMES AUJOURD’HUI

Le risque d'une récession aux États-Unis a augmenté, mais nous continuons de penser que ce pays évitera une

récession généralisée ou sévère. Notre avis repose sur le fait que nous ne vivons pas les mêmes conditions

économiques que pendant la crise financière. Les récentes données de certains grands indicateurs économiques

placent les chiffres actuels à des niveaux nettement plus hauts que ceux du début de 2009, mais tout de même

inférieurs, c’est vrai, à ceux affichés l’année dernière. Il n’en demeure pas moins que la conjoncture économique

s’est grandement améliorée depuis les creux du marché baissier de mars 2009 (voir le tableau ci-dessous).

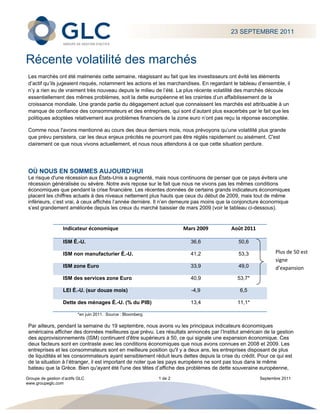

Indicateur économique Mars 2009 Août 2011

ISM É.-U. 36,6 50,6

ISM non manufacturier É.-U. 41,2 53,3 Plus de 50 est

signe

ISM zone Euro 33,9 49,0 d’expansion

ISM des services zone Euro 40,9 53,7*

LEI É.-U. (sur douze mois) -4,9 6,5

Dette des ménages É.-U. (% du PIB) 13,4 11,1*

*en juin 2011. Source : Bloomberg

Par ailleurs, pendant la semaine du 19 septembre, nous avons vu les principaux indicateurs économiques

américains afficher des données meilleures que prévu. Les résultats annoncés par l’Institut américain de la gestion

des approvisionnements (ISM) continuent d'être supérieurs à 50, ce qui signale une expansion économique. Ces

deux facteurs sont en contraste avec les conditions économiques que nous avons connues en 2008 et 2009. Les

entreprises et les consommateurs sont en meilleure position qu'il y a deux ans, les entreprises disposant de plus

de liquidités et les consommateurs ayant sensiblement réduit leurs dettes depuis la crise du crédit. Pour ce qui est

de la situation à l’étranger, il est important de noter que les pays européens ne sont pas tous dans le même

bateau que la Grèce. Bien qu'ayant été l'une des têtes d’affiche des problèmes de dette souveraine européenne,

Groupe de gestion d’actifs GLC 1 de 2 Septembre 2011

www.groupeglc.com

2. l'Irlande a récemment affiché une croissance de son produit intérieur brut (PIB) meilleure que prévu, après que son

gouvernement eut imposé des mesures d'austérité difficiles mais nécessaires pour ramener le pays sur la voie

d’une santé économique améliorée. Et enfin, les décideurs n'ont pas fermé les yeux. Bien qu’ils n'aient pas agi

avec toute la conviction que nous souhaiterions, ils prennent certaines mesures pour mettre de l’ordre dans les

affaires financières.

Selon Dave Gill, vice-président principal, Actions (Gestion des capitaux London), lorsque les marchés capitulent,

c’est souvent à la suite d’une réaction émotive des investisseurs, qui réagissent de manière excessive et font

qu’on se trouve à jeter le bébé avec l’eau du bain. C’est pourtant à ce moment que vous voyez se présenter les

grandes occasions d’achat. Cela étant dit, il nous prévient que les évaluations attrayantes (prix) à elles seules ne

suffisent pas. M. Gill tient à préciser : « Vous devez faire vos devoirs, et cela doit faire partie de votre quotidien, et

pas seulement les jours de grande volatilité. Nous commençons chaque journée en sachant quelles sont les

entreprises à surveiller, de sorte que, quand les occasions se présentent, nos devoirs sont faits, notre recherche

est au point et nous sommes prêts à agir. »

POUR L’INSTANT

Comme Patricia Nesbitt, vice-présidente principale, Actions (GIGWL), le mentionne : « Les retombées des pertes

subies par les marchés font qu’il faudra voir les décideurs forcés d’agir pour que les investisseurs croient que

l'économie est prête à amorcer sa relance, et cela n’est pas encore arrivé. » Nous croyons que les

consommateurs et les entreprises devront avoir retrouvé leur confiance avant que l’attitude des investisseurs

change et que le rendement des marchés se redresse. Nous allons surveiller cela de près, car cette condition

demeure le pivot de la reprise économique.

Nous sommes conscients du fait que de nombreux investisseurs ont des questions et qu’ils seront peut-être tentés

de délaisser les actions et rester sur la touche pendant quelques mois afin d’éviter la volatilité des marchés. Nous

déconseillons ce genre de synchronisation du marché. Les marchés sont de nature prospective et ils ont déjà

anticipé une baisse significative des bénéfices futurs des entreprises. On estime actuellement qu’une baisse de 20

à 25 pour cent des bénéfices des entreprises américaines a déjà été prise en compte. C'est la nature prospective

des marchés boursiers qui rend les creux difficiles à prévoir. Votre meilleure chance de profiter des marchés une

fois la reprise amorcée, c'est de rester dans les marchés.

La volatilité des marchés n'est jamais facile à digérer, mais garder son sang-froid est la clé du succès. Les

gestionnaires de portefeuille professionnels de GLC n’abandonnent pas une stratégie d'investissement bien

pensée devant une volatilité des marchés de courte durée. En fait, une partie de la stratégie d'investissement

consiste à avoir des processus bien définis qui nous permettent de profiter de la volatilité. Pour les investisseurs,

nous soulignons également l'importance de ne pas abandonner les stratégies d'investissement à long terme qui,

pour la plupart d’entre eux, comprendront une combinaison diversifiée d’actions (du pays et de l’étranger) et de

placements à revenu fixe.

GCL, tous droits réservés. Vous ne pouvez ni reproduire, ni distribuer, ni utiliser autrement toute partie du présent article sans l’autorisation écrite préalable du Groupe de

gestion d’actifs GLC.

Les opinions exprimées dans le présent commentaire n’engagent que le Groupe de gestion d’actifs GLC ltée (« GLC ») à la date de leur publication et

peuvent changer sans préavis. Ce commentaire n’est présenté qu’à titre d’information et n’a pas pour but d’inciter le lecteur à acheter ou à vendre

des produits de placement précis, ni de fournir des conseils juridiques ou fiscaux. Tout investisseur potentiel devrait étudier avec soin les documents

de placement avant de prendre la décision d’investir et s’adresser à son conseiller pour obtenir des conseils en fonction de sa situation particulière.

Groupe de gestion d’actifs GLC 2 de 2 Septembre 2011

www.groupeglc.com