1. JUIN 2012

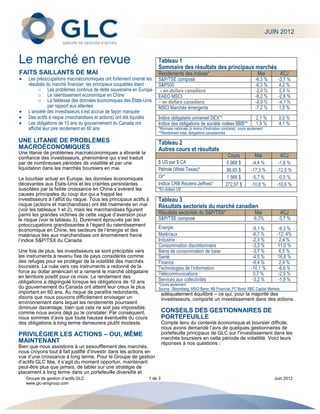

Le marché en revue Tableau 1

Sommaire des résultats des principaux marchés

FAITS SAILLANTS DE MAI Rendements des indices* Mai ÀCJ

Les préoccupations macroéconomiques ont fortement orienté les S&P/TSE composé -6,3 % -3,7 %

résultats du marché financier, les principaux coupables étant : S&P500 -6,3 % 4,2 %

o Les problèmes continus de dette souveraine en Europe – en dollars canadiens -2,0 % 5,9 %

o Le ralentissement économique en Chine EAEO MSCI -8,2 % -2,8 %

o La faiblesse des données économiques des États-Unis – en dollars canadiens -8,0 % -4,1 %

par rapport aux attentes MSCI Marchés émergents -7,2 % 1,5 %

L’anxiété des investisseurs s’est accrue de façon marquée

Des actifs à risque (marchandises et actions) ont été liquidés Indice obligataire universel DEX** 2,1 % 2,0 %

Les obligations de 10 ans du gouvernement du Canada ont Indice des obligations de société notées BBB** 1,9 % 4,1 %

affiché leur pire rendement en 60 ans *Monnaie nationale (à moins d'indication contraire); cours seulement

**Rendement total, obligations canadiennes

UNE LITANIE DE PROBLÈMES Tableau 2

MACROÉCONOMIQUES Autres cours et résultats

Une litanie de problèmes macroéconomiques a ébranlé la

confiance des investisseurs, phénomène qui s’est traduit Cours Mai ÀCJ

par de nombreuses périodes de volatilité et par une $ US par $ CA 0,968 $ -4,4 % -1,6 %

liquidation dans les marchés boursiers en mai. Pétrole (West Texas)* 86,65 $ -17,3 % -12,5 %

Le bourbier actuel en Europe, les données économiques Or* 1 566 $ -5,7 % -0,5 %

décevantes aux États-Unis et les craintes persistantes Indice CRB Reuters-Jeffries* 272,97 $ -10,8 % -10,6 %

suscitées par la faible croissance en Chine s’avèrent les *En dollars US

causes principales du coup dur qui a frappé les

investisseurs à l’affût du risque. Tous les principaux actifs à Tableau 3

risque (actions et marchandises) ont été malmenés en mai

(voir les tableaux 1 et 2), mais les marchandises figurent

Résultats sectoriels du marché canadien

parmi les grandes victimes de cette vague d’aversion pour Résultats sectoriels du S&P/TSX* Mai ÀCJ

le risque (voir le tableau 3). Durement éprouvés par les S&P/TSE composé -6,3% -3,7 %

préoccupations grandissantes à l’égard du ralentissement

économique en Chine, les secteurs de l’énergie et des

Énergie -9,1 % -9,3 %

matériaux liés aux marchandises ont énormément freiné Matériaux -6,7 % -12, 4%

l’indice S&P/TSX du Canada. Industrie -2,3 % 2,4 %

Consommation discrétionnaire -3,3 % 11,0 %

Une fois de plus, les investisseurs se sont précipités vers Biens de consommation de base -3,7 % 6,5 %

les instruments à revenu fixe de pays considérés comme Santé -4,5 % 16,8 %

des refuges pour se protéger de la volatilité des marchés Finance -6,4 % 2,4 %

boursiers. La ruée vers ces instruments a redonné de la Technologies de l’information -10,1 % -6,6 %

force au dollar américain et a ramené le marché obligataire Télécommunications 0,7 % -2,5 %

en territoire positif pour ce mois. Le rendement des

obligations a dégringolé lorsque les obligations de 10 ans Services aux collectivités -3,2 % -1,9 %

*Cours seulement

du gouvernement du Canada ont atteint leur creux le plus Source : Bloomberg, MSCI Barra, NB Financial, PC Bond, RBC Capital Markets

important en 60 ans. Au risque de paraître redondants, adéquatement équilibré – ce qui, pour la majorité des

disons que nous pouvons difficilement envisager un investisseurs, comporte un investissement dans des actions.

environnement dans lequel les rendements pourraient

diminuer davantage, bien que cela ne soit pas impossible,

comme nous avons déjà pu le constater. Par conséquent, CONSEILS DES GESTIONNAIRES DE

nous sommes d’avis que toute hausse éventuelle du cours PORTEFEUILLE

des obligations à long terme demeurera plutôt modeste. Compte tenu du contexte économique et boursier difficile,

nous avons demandé l’avis de quelques gestionnaires de

PRIVILÉGIER LES ACTIONS – OUI, MÊME portefeuille principaux de GLC sur l’investissement dans les

marchés boursiers en cette période de volatilité. Voici leurs

MAINTENANT réponses à nos questions :

Bien que nous assistions à un essoufflement des marchés,

nous croyons tout à fait justifié d’investir dans les actions en

vue d’une croissance à long terme. Pour le Groupe de gestion

d’actifs GLC ltée, il s’agit du moment opportun, maintenant

peut-être plus que jamais, de tabler sur une stratégie de

placement à long terme dans un portefeuille diversifié et

Groupe de gestion d’actifs GLC 1 de 3 Juin 2012

www.glc-amgroup.com