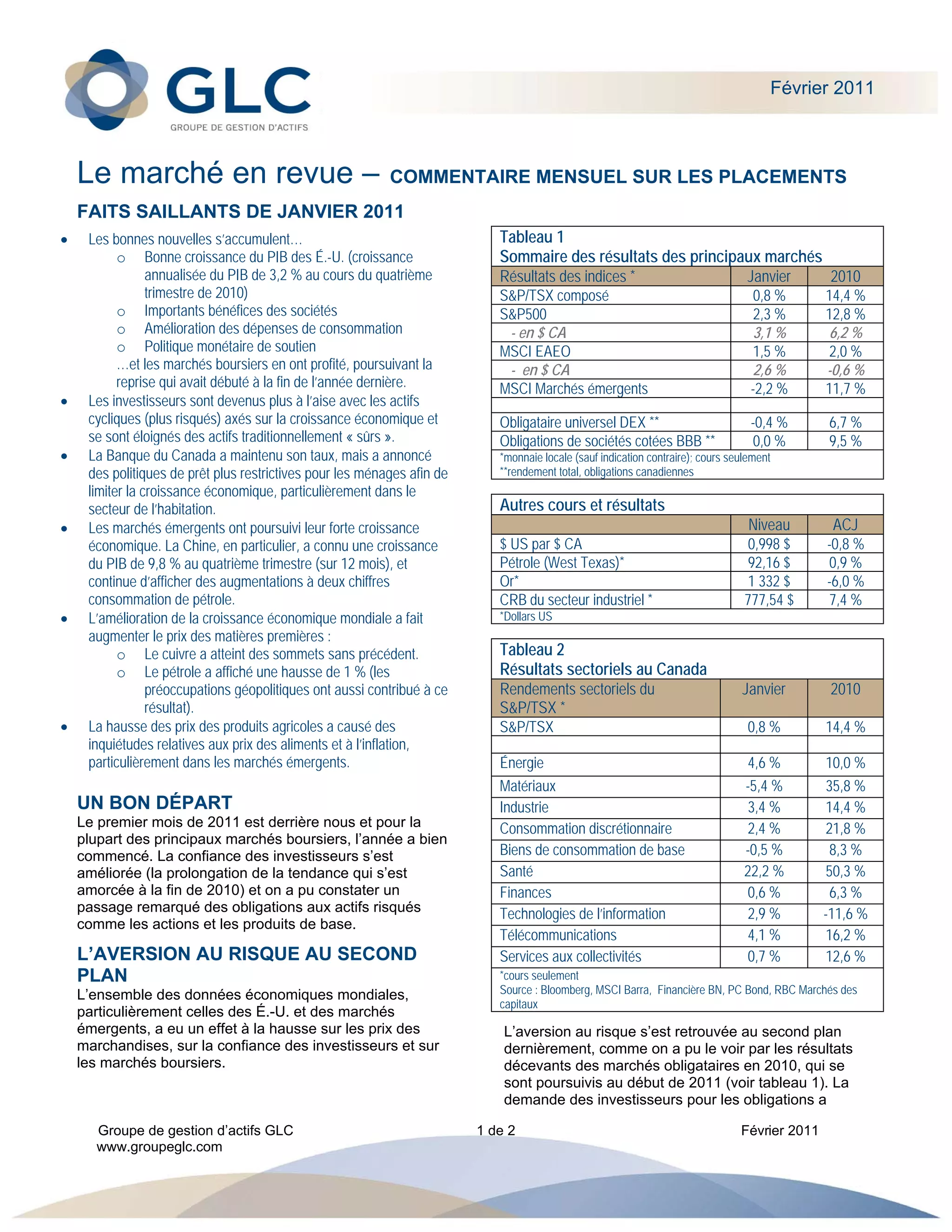

En janvier 2011, les marchés boursiers ont enregistré une reprise significative grâce à une croissance robuste du PIB des États-Unis et à d'importants bénéfices des sociétés. Les investisseurs ont montré une préférence croissante pour les actifs risqués, tandis que les matières premières ont vu leurs prix augmenter en raison de l'amélioration de la croissance économique mondiale. Cependant, des préoccupations inflationnistes et géopolitiques ont introduit une certaine volatilité sur les marchés au cours du mois.