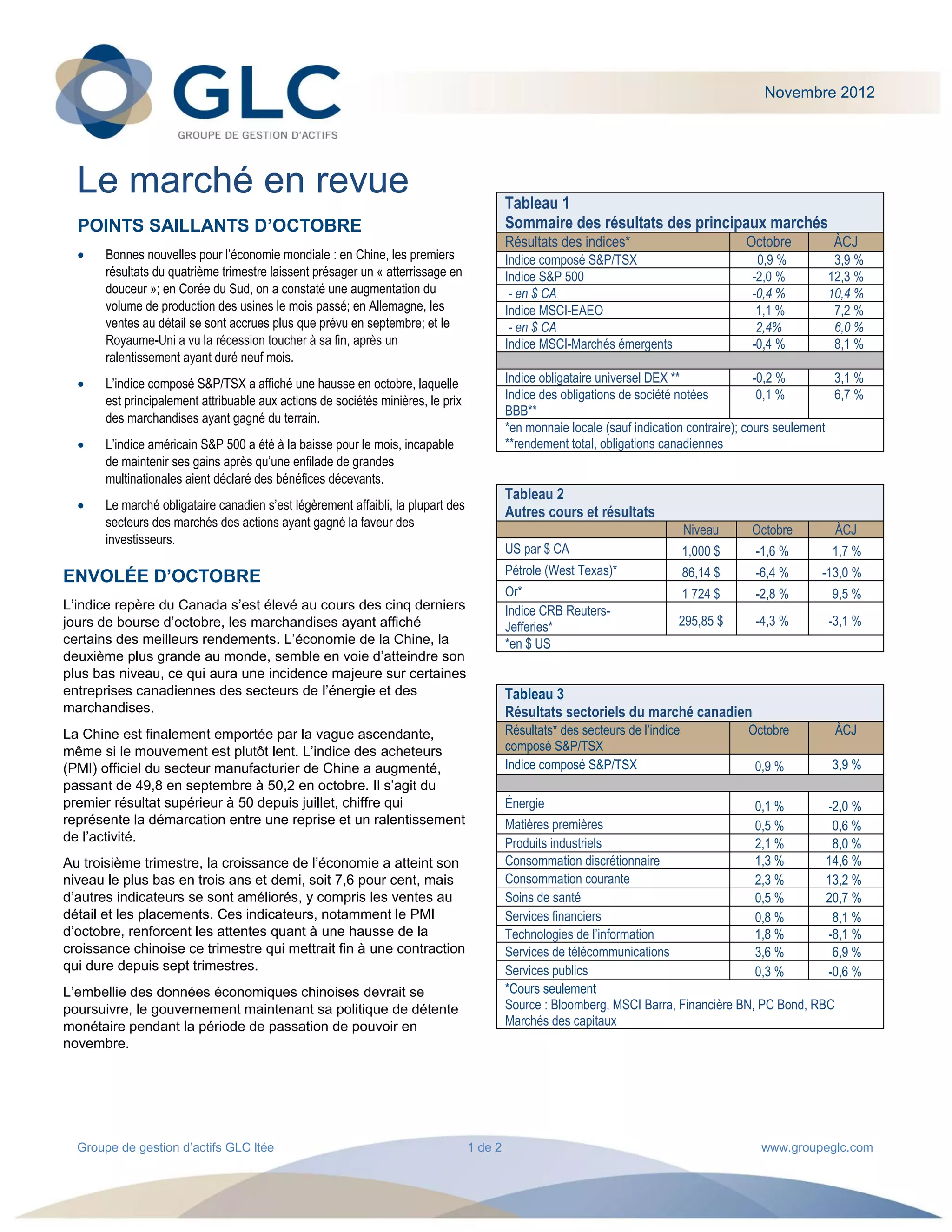

En octobre 2012, les marchés financiers ont montré des signes de reprise, notamment grâce à des indicateurs économiques positifs en Chine et en Allemagne, bien que les marchés américains aient été affectés par des résultats décevants de grandes entreprises. Les obligations canadiennes ont légèrement faibli tandis que les actions des sociétés minières ont prospéré, en réponse à la hausse des prix des matières premières. La confiance des investisseurs a également été influencée par des créations d'emplois aux États-Unis et la préparation à des événements économiques cruciaux, tels que l'élection américaine et le 'précipice budgétaire'.