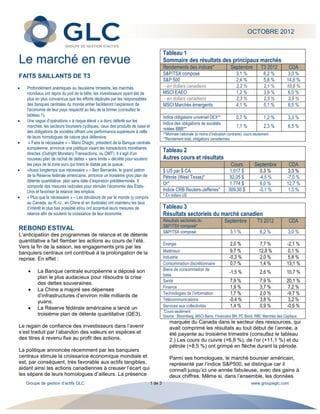

Au troisième trimestre 2012, les marchés financiers ont montré des signes de reprise, soutenus par les politiques de relance des banques centrales, ce qui a entraîné des gains significatifs dans des secteurs cycliques et des matières premières. Les investissements en actions ont surpassé ceux des obligations, malgré des préoccupations concernant une volatilité à court terme et des niveaux de chômage persistants aux États-Unis. Les analystes restent optimistes à long terme, misant sur les stratégies monétaires synchronisées pour stimuler la croissance mondiale.