Téléchargé 28 fois

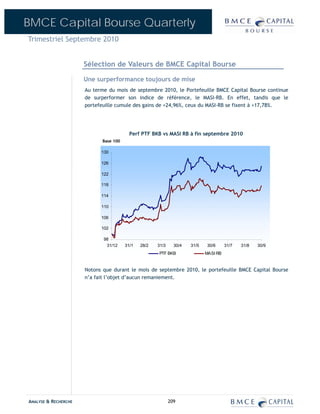

Le troisième trimestre de 2010 a été marqué par une incertitude et un attentisme sur le marché, avec des résultats mitigés et une faible augmentation des indices boursiers. Le volume transactionnel a diminué de 39 % par rapport au trimestre précédent, bien que globalement en hausse par rapport à l'année précédente, tandis que plusieurs secteurs, comme l'industrie pharmaceutique, ont affiché des performances positives. Malgré une hausse générale du chiffre d'affaires des sociétés cotées, certaines, comme l'industrie métallurgique, ont connu des baisses significatives.