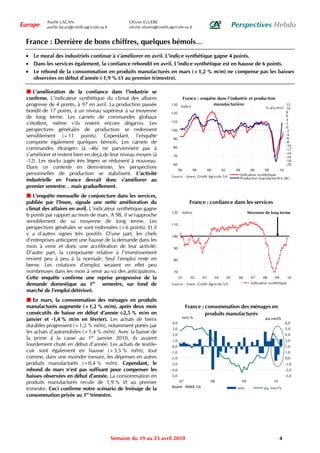

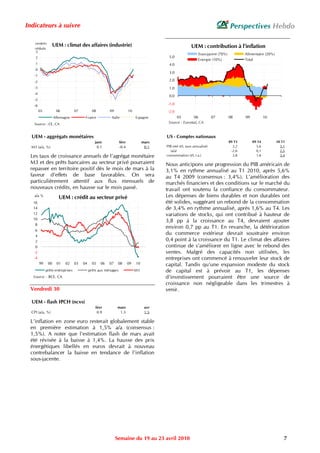

La Grèce a activé son plan d'aide d'urgence de l'UE et du FMI après une dégradation de sa note par Moody's et une révision à la hausse de son déficit public, mais des incertitudes subsistent concernant les ajustements à moyen terme. Les indicateurs économiques en zone euro montrent une amélioration, notamment en Allemagne, où le climat des affaires atteint un niveau record, suggérant une acceleration de la croissance au deuxième trimestre 2010. Cependant, les craintes liées à la solvabilité de la Grèce et les impacts sur d'autres économies européennes restent préoccupants.