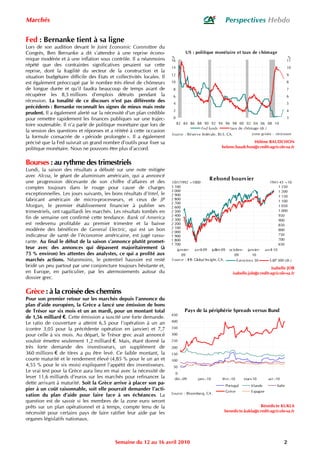

La situation économique en Europe est marquée par des tensions autour de la dette grecque et des signes d'un ralentissement de la consommation. Les marchés restent nerveux et l'euro continue de baisser, tandis que des résultats d'entreprises aux États-Unis semblent prometteurs, avec une hausse notable des ventes de détail. L'inflation en zone euro, bien qu'en augmentation, est encouragée par des facteurs temporaires et pourrait ralentir à partir du mois suivant.

![Yo Temia[1].](https://cdn.slidesharecdn.com/ss_thumbnails/yotemia1-091007121105-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)