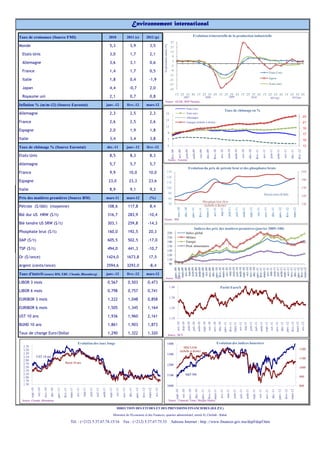

Les perspectives économiques du Maroc pour 2012 demeurent globalement positives en dépit des incertitudes internationales, avec une croissance mondiale révisée à 3,5% par le FMI, tandis que les États-Unis et le Japon affichent une reprise solide. Cependant, la zone euro connaît des défis, notamment une contraction économique prévue au premier trimestre, avec des disparités marquées entre les pays. Au niveau national, la dynamique économique se maintient, soutenue par la consommation intérieure, malgré des préoccupations concernant les importations et des dépenses de compensation en forte hausse.