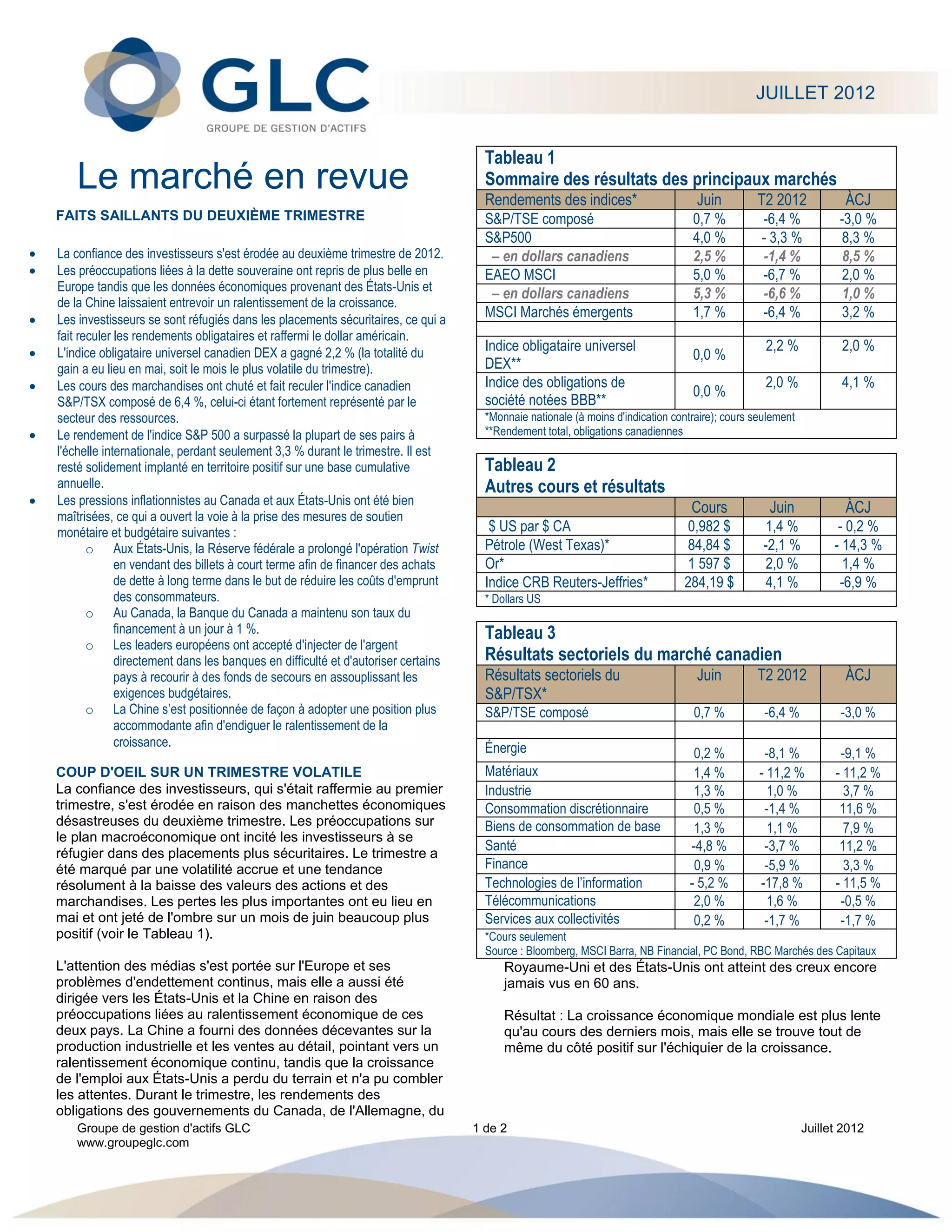

Au deuxième trimestre de 2012, la confiance des investisseurs a diminué, entraînant des rendements négatifs sur les marchés boursiers, avec des préoccupations croissantes concernant la dette souveraine en Europe et un léger ralentissement économique en Chine et aux États-Unis. Les secteurs des ressources, particulièrement l'énergie et les matériaux, ont subi des baisses importantes, tandis que les mesures de soutien monétaire ont été mises en avant pour aider à stabiliser les économies. Malgré la volatilité du marché, les fondamentaux des entreprises canadiennes restent solides avec des niveaux de liquidités élevés et des ratios de levier financier à des creux historiques.