1. Couverture des prix des matières premières compensées :

une décision courageuse et pleine de sens…

Le gouvernement, à travers le ministre délégué chargé des affaires économiques et générales, vient de

déclarer que le Trésor serait probablement amené à recourir à des instruments de couverture afin de se

prémunir contre la volatilité des prix des matières premières compensés, particulièrement celle du

pétrole.

La décision actuelle, même si son application tarderait encore à venir, intervient dans un cycle où les

prix du baril, au-delà des 100 dollars, sont largement survalorisés par rapport à leur valeur

fondamentale, à savoir une valeur qui se traduirait uniquement par une confrontation entre l’offre (la

production) et la demande (la consommation).

Le contexte géopolitique instable dans la première zone exportatrice de pétrole dans le monde serait

responsable d’une vingtaine, voir d’une trentaine de dollars supplémentaires par rapport à ce prix

« fondamental ». Le baril devrait probablement osciller entre 70 et 80 dollars. De plus, à aujourd’hui,

nul n’est en mesure de prédire la fin de ces perturbations géopolitiques.

De ce fait, il existe une grande incertitude sur les charges de compensation qui seront réellement

supportées par l’Etat en 2011. En restant au dessus des 100 dollars pour le restant de l’année, ces

charges pourraient atteindre, voir dépasser les 40 milliards de dirhams, 10 milliards de plus que

l’enveloppe ré-estimée et 23 milliards de plus que le budget initial. 1

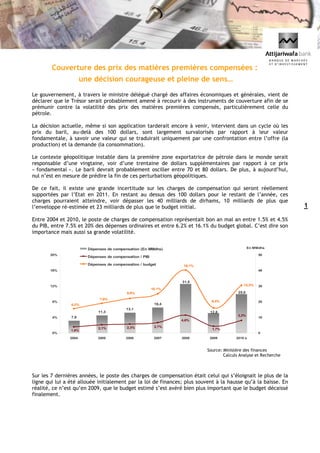

Evolution de la courbe primaire

Entre 2004 et 2010, le poste de charges de compensation représentait bon an mal an entre 1.5% et 4.5%

du PIB, entre 7.5% et 20% des dépenses ordinaires et entre 6.2% et 16.1% du budget global. C’est dire son

importance mais aussi sa grande volatilité.

Dépenses de compensation (En MMdhs) En MMdhs

20% 50

Dépenses de compensation / PIB

Dépenses de compensation / budget 16,1%

16% 40

31,5

12% 12,3% 30

10,1%

8,9% 25,0

7,6%

8% 6,4% 20

6,2% 16,4

13,1

11,3 12,8

3,2%

4% 7,9 10

4,6%

2,1% 2,3% 2,7%

1,6% 1,7%

0% 0

2004 2005 2006 2007 2008 2009 2010 e

Source: Ministère des finances

Calculs Analyse et Recherche

Sur les 7 dernières années, le poste des charges de compensation était celui qui s’éloignait le plus de la

ligne qui lui a été allouée initialement par la loi de finances; plus souvent à la hausse qu’à la baisse. En

réalité, ce n’est qu’en 2009, que le budget estimé s’est avéré bien plus important que le budget décaissé

finalement.

2. Depuis le début de ce millénaire, tous les spécialistes s’accordaient à dire que le temps du pétrole pas

cher (à moins de 40 dollars) était révolu. Les gisements se tarissaient et l’extraction coûtait de plus en

plus cher en raison de l’ouverture de gisements plus complexes. Actuellement, les experts ne sont pas

alignés sur une estimation de son coût moyen de production, mais une grande majorité s’accorde sur le

fait qu’à moins de 50 dollars, l’extraction de pétrole n’est plus rentable.

En MMdhs

20 Ecart *

Coût de la couverture 16,1

15 Economie / Perte

11,0

10

6,3 6,0 6,3

5,1

5

0

-5

2004 2005 2006 2007 2008 2009 2010 e

-10

2

-15

-16,1

-20

* Différence entre montant supporté et montant budgétisé au niveau

des charges de compensation

Source: Ministère des finances

Calculs Analyse et Recherche

Face à la volatilité des prix du pétrole, l’idée qui consistait à ce que l’Etat recoure à des instruments de

couverture n’est pas récente. Mais elle est restée à ce stade, c'est-à-dire celui d’une simple idée.

Probablement parce qu’il serait difficile de faire voter dans une loi de finances une mesure qui consiste à

inclure dans les charges une rubrique qui serait intitulée : « charges sur options de couverture », qui de

surcroît, pouvait atteindre des montants qui se chiffreraient en centaines de millions de dirhams.

Supposant que l’Etat avait décidé de recourir à ces instruments de couverture depuis 2004 et que la

prime pour se couvrir équivaudrait à 10% du montant budgétisé, l’Etat aurait payé sur sept ans près de 9

milliards de dirhams de prime, mais parallèlement il aurait économisé près de 50 milliards de dirhams de

charges de compensation. Cela lui ferait près de 40 milliards de dirhams d’économies.

Cela dit, il est très facile de faire ce genre de simulation à postériori, car à priori, personne ne pouvait

prédire avec exactitude le chemin qui allait être emprunté par les prix du pétrole ou ceux des

hydrocarbures en général.

Néanmoins, la pertinence de recourir aux instruments de couverture y trouve un argument irréfutable. A

défaut de faire des économies sur les charges de compensation, ces instruments auraient néanmoins la

vertu de réduire leur volatilité et donc l’incertitude quant à leur impact sur le déficit.

3. Vos Contacts

FRONT RECHERCHE AVERTISSEMENT

Risques

L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse

Activités de Marché Maroc Directeur de la Recherche à des investisseurs avertis.

La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas

Abdelaziz Lahlou notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la

Taux demande sur les marchés.

+212 522 43 68 37 Les performances antérieures n’assurent pas une garantie pour les réalisations

postérieures. Aussi, les estimations des réalisations futures pourraient être basées sur des

Adil Haitami Ab.lahlou@attijari.ma hypothèses qui pourraient ne pas se concrétiser.

+212 522 42 87 06 Limites de responsabilité

L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il

A.haitami@attijariwafa.com Analystes Senior

endosse la totale responsabilité de ces choix d’investissement. Attijari Intermédiation ne

peut en aucun moment être considéré comme étant à l’origine de ses choix

d’investissement.

Amine Drhimeur Ce document ne peut en aucune circonstance être considéré comme une confirmation

Achraf Bernoussi

+212 522 42 87 08 officielle d’une transaction adressée à une personne ou une entité et aucune garantie ne

+212 522 43 68 31 peut être donnée sur le fait que cette transaction sera conclue sur la base des termes et

A.drhimeur@attijariwafa.com conditions qui figurent dans ce document ou sur la base d’autres conditions.

a.bernoussi@attijari.ma La Direction analyse et Recherche n’a ni vérifié ni conduit une analyse indépendante des

informations figurant dans ce document. Par conséquent, La Direction Analyse et

Loubaba Alaoui Mdaghri Recherche ne fait aucune déclaration ou garantie ni ne prend aucun engagement envers les

Taha Jaidi lecteurs de ce document, de quelque manière que ce soit (expresse ou implicite) au titre

+212 522 42 87 35 de la pertinence, de l’exactitude ou de l’exhaustivité des informations qui y figurent ou de

+212 522 43 68 23 la pertinence des hypothèses auxquelles elle fait référence.

L.alaouim@attijariwafa.com En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes

t.jaidi@attijari.ma qu’ils estiment nécessaires ou souhaitables, y compris de la part de juristes, fiscalistes,

Youssef Hansali comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment

l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes

+212 522 42 87 23 Analystes Financiers et pour procéder à une évaluation indépendante. La décision finale est la seule

responsabilité de l’investisseur.

3

Y.hansali@attijariwafa.com La Direction Analyse et Recherche ne saurait être tenue pour responsable des pertes

financières ou d’une quelconque décision prise sur le fondement des informations figurant

Fatima Azzahraa Belmamoun dans la présentation.

Change +212 522 43 68 26 Sources d’information

Nos publications se basent sur une information publique. La Direction Analyse et Recherche

Asmae Tber f.belmamoun@attijari.ma œuvre pour l’exhaustivité et la fiabilité de l’information fournie. Néanmoins, elle n’est en

mesure de garantir ni sa véracité ni son exhaustivité. Les opinions formulées émanent

uniquement des analystes rédacteurs.

+212 522 42 87 60 Fatima Zahra Benjdya Ce document et toutes les pièces jointes sont fondés sur des informations publiques et ne

a.tber@attijariwafa.com +212 522 43 68 26 peuvent en aucune circonstance être utilisés ou considérés comme un engagement de la

Direction Recherche.

Btissam Dakkouni f.benjdya@attijari.ma Changement d’opinion

Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et

publiques pendant la période de préparation de la dite note. Les avis, opinions et toute

+212 522 42 87 74 Economiste autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou

retirés à tout moment sans préavis.

b.dakkouni@attijariwafa.com Indépendance de la Direction Analyse & Recherche

Attijari Intermédiation peut procéder à des décisions d’investissement qui sont en

Rabie Baddou contradiction avec les recommandations ou les stratégies publiées dans les notes de

Monétaire +212 522 54 50 54 recherche.

Rémunération et courant d’affaires

Nabil Faddoul r.baddou@attijariwafa.co Les analystes financiers responsables de l’édition de la préparation de ce rapport reçoivent

des rémunérations basées sur des facteurs divers, tels que la qualité de la Recherche et la

+212 522 42 87 07 pertinence des sujets abordés.

Attijari Intermédiation et/ou sa maison mère maintiennent un courant d’affaires avec les

n.faddoul@attijariwafa.com Analyste Taux sociétés couvertes dans les publications de la Direction Analyse et Recherche.

Adéquation des objectifs

Dalal Tahoune Lamyae Oudghiri La Direction Analyse et Recherche ne produit pas des notes de recherche à la demande. Ses

publications ont été préparées abstraction faite des circonstances financières individuelles

+212 522 42 87 07 +212 522 43 68 01 et des objectifs des personnes qui les reçoivent.

Les instruments et les stratégies traitées pourraient ne pas convenir à l’ensemble des

D.tahoune@attijariwafa.com l.oudghiri@attijari.ma investisseurs. Pour cette raison, reposer une décision d’investissement uniquement sur ces

opinions pourrait ne pas mener vers les résultats escomptés.

Propriété et diffusion

Ce document est la propriété de la Direction Recherche d’Attijari Intermédiation. Ce

Tunisie Analyste Change support ne peut être dupliqué, copié en partie ou en globalité sans l’accord écrit de la

Direction Recherche.

Ali Alaoui Hamidi Mahat Zerhouni Ce document ne peut être distribué que par Attijari Intermédiation ou une des filiales du

Groupe.

+216 71 802 922 +212 522 43 68 01 Autorité de tutelle

La Direction Analyse et Recherche est soumise à la supervision du Conseil Déontologique

ali.alaoui@attijaribank.com.tn m.zerhouni@attijari.ma des Valeurs Mobilières.

Toute personne acceptant la réception de ce document est liée par les termes ci-dessus.

Attijariwafa bank, Banque de marchés et d’investissement

Société Anonyme au capital de 5 000 000 Dirhams - Agrément N°3/19 du 28 octobre 1994 - C.N.S.S. 2 565 771 - I.F. 01 086 093 - R.C. 77 181 - Patente N° 35504459