1. Flash – Résultats 2011

12 Mars, 2012

R e c h e r c h e A c t i o n s

Lafarge Ciment: Une année sauvée par un marché exceptionnellement porteur

Ciment

Résultats en MDH 2010 S1-2011 S2-2011 2011 2011E Publié/

Publié CFG Estimé

RIC: LAC.CS BB: LAC MC

Recommandation Conserver Chiffre d'affaires 5 354 2 785 2 782 5 567 5 574 -0,1%

Maintien % var yoy -1,6% -0,1% 8,5% 4,0% 4,1%

Résultat d'exploitation courant 2 406 1 235 1 140 2 375 2 422 -1,9%

Cours cible 1 455

% var yoy -10,1% -7,8% 10,1% -1,3% 0,7%

Vs 1 482

Marge EBIT 44,9% 44,3% 41,0% 42,7% 43,5%

Cours 1 570 Résultat net 1 679 866 798 1 664 1 712 -2,8%

Potentiel d'appréciation du cours -7,3% % var yoy -9,8% -9,1% 10,6% -0,9% 2,0%

Marge nette 31,4% 31,1% 28,7% 28,5% 30,7%

Informations boursières

Faits : Lafarge Ciments a publié un communiqué de presse le 08 mars présentant ses résultats

Capitalisation (MDH/m$) 27 427 / 3 082

préliminaires relatifs à l’exercice 2011.

Vol. quotidien moyen (KDH)/(K$) 6 487 / 729

Nombre de titres (en milliers) 17 469 - Dans un sursaut d’orgueil, le leader du marché a manifesté plus d’agressivité au

Flottant 13,4% second semestre, conformément à nos attentes. Le changement de politique du groupe

Extrêmes 1 810 / 1 310 qui s’est opéré entre le S1 et le S2 au profit de la reprise des part de marché (37.7% au S2

vs 36.6% au S1) était d’autant plus prévisible que le marché a progressé de +14.7% au S2-

Performance 1m y-t-d y-o-y 11 (+7.6% et +19.1% dans le Nord et l’Ouest du pays durant cette même période). Les

Performance absolue -3,1% 3,3% -19,1% ventes de Lafarge Ciments sur l’ensemble de l’année ont crû de +5.7% (+1.2% au S1) vs

Performance relative au CFG 25 -1,4% 0,4% -10,0% +10.7% pour le marché, ce qui s’est traduit par un bond des ventes au S2-11 de l’ordre de

+10.6% selon nos calculs, vs +9.7% estimé lors de notre dernier flash. Par ailleurs, le groupe

évoque une stabilisation des prix, dont nous jugeons l’évolution plutôt légèrement négative

Valorisation 2010 2011e 2012e

de -1% selon nos estimations (certainement vis des ristournes plus importantes, dans un

EV/CA (x) 5,2 5,0 4,9

contexte de reprise de PDM). Du côté des autres activités, nous pensons qu’elles auraient

EV/EBITDA (x) 9,9 10,0 10,2 évoluées également dans le vert mais dans une moindre mesure que celle du ciment. Nous

P/E (x) 16,8 17,0 17,3 aurons plus de détails à la présentation des résultats aux analystes.

P/B (x) 3,7 3,6 4,2 - Perte de -3.3 pts de marge opérationnelle entre S1-11 et S2-11 vs -1.7 pts estimé.

DY (%) 5,4% 5,1% 5,0% L’impact du renchérissement des combustibles solides sur les résultats du groupe a été plus

ROE (%) 22,2% 21,4% 24,1% important que ce que nous avions estimé, en ligne avec ce qui a été également observé chez

son concurrent Ciments du Maroc. Ainsi, malgré une augmentation du résultat d’exploitation

BPA (DH) 95,9 95,3 93,2 courant de +10.1% au second semestre comparativement à la même période de l’année

DPA (DH) * 87,0 82,0 81,0 dernière, la marge d’exploitation s’est dégradée plus fortement qu’anticipé entre le premier et

* Relatif à l'excercice n-1 le second semestre 2011 à 41.0%. Le résultat net du groupe sur l’ensemble de l’année est

ressorti à 1 664 MDH, inférieur de -2.8% à nos attentes. Par ailleurs, Lafarge Ciments

proposera à l’Assemblée Générale un versement d’un dividende ordinaire de 66DH par

action, en ligne avec celui versé en 2011. Cependant, nous pensons que le groupe versera,

comme à son habitude, un dividende exceptionnel portant la distribution de dividendes à

81DH/action, afin de maintenir le taux de distribution à 85%, en ligne avec l’année

précédente.

- Permis de construction pour la cimenterie au Sud obtenu. Dans le cadre de son projet

de développement régional, le groupe a entériné l’accord avec le gouvernement concernant

la convention d’investissement pour la construction d’une cimenterie dans la région de Souss

Massa Drâa. La capacité de production de cette unité se situerait entre 1.2 et 1.5 mt et serait

opérationnelle courant l’année 2014 selon le management de l’entreprise.

- Estimations 2012: En maintenant (1) nos prévisions de part de marché du groupe à 36,6%

en 2012 (vs. 37,2% en 2011) et (2) notre estimation de la croissance des autres activités à

+3%, l’effet de base conduit à un léger changement de nos projections pour le chiffre

d’affaires 2012 à 5 681MDH vs 5 708MDH initialement. Avec une croissance du prix du coke

de pétrole inchangé à +5% pour l’année 2012 et compte tenu d’un coût par tonne plus

important que prévu en 2011, le résultat net part du groupe ressort à 1 627MDH vs

1 671MDH initialement prévu.

Valorisation : L’impact de ces éléments induit un objectif de cours à 1 455DH, soit une baisse

potentielle du cours de -7.3%, d’où notre maintien de recommandation à conserver le titre. Nous

ajusterons probablement nos estimations après la publication des comptes détaillés ainsi que la

réunion d’analystes.

Analyste

Majdouline FAKIH

Cours et volumes LAC Force relative LAC vs CFG25

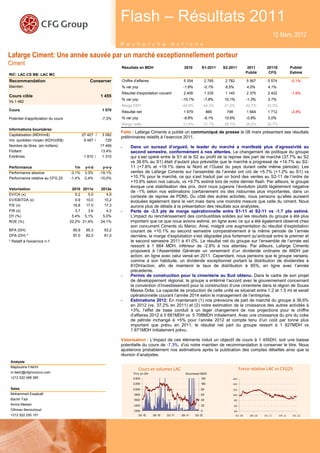

m.fakih@cfgmorocco.com Prix en DH Volumes en MDH

+212 522 488 365 2 400 120 160

2 200 100 140

Sales 2 000 80 120

Mohammed Essakalli 1800 60 100

Bachir Tazi 1600 40 80

Amira Mestari 1400 20 60

Othman Benouhoud 1200 0 40

+212 522 250 101 03- 10 09- 10 03- 11 09- 11 03- 12 03- 10 09- 10 03- 11 09- 11 03-12

2. Flash - Résultats 2011

Tableau des prévisions

R e c h e r c h e A c t i o n s 02 Février, 2011

Compte de résultat (en MDH) 2009 2010 2011* 2012E TCAM 10/12E

Chiffre d'affaires 5 441,2 5 353,7 5 567,6 5 681,6 3,0%

% var 10,7% -1,6% 4,0% 2,0%

EBITDA 3 049,8 2 833,7 2 792,7 2 751,5 -1,5%

% var 19,5% -7,1% -1,4% -1,5%

EBIT 2 641,4 2 374,1 2 376,0 2 338,5 -0,8%

% var 15,9% -10,1% 0,1% -1,6%

Résultat financier -13,0 -10,8 -10,8 -35,8

RCAI 2 628,3 2 363,3 2 365,2 2 302,7 -1,3%

Impôts 675,6 566,5 624,4 598,7

RNPG 1 855,7 1 674,8 1 664,2 1 627,3 -1,4%

% var 10,3% -9,7% -0,6% -2,2%

Bilan (en MDH) (31/12) 2009 2010 2011E 2012E

Capitaux propres 7 322,8 7 529,7 7 763,6 6 758,0

Immobilisations corporelles 7 058,2 6 811,3 7 023,1 7 615,1

Endettement net 31,6 -124,3 -148,7 1 405,9

BFR 525,7 668,1 767,5 754,8

Ratios financiers (en %) 2009 2010 2011E 2012E

EBITDA/CA 56,0% 52,9% 50,2% 48,4%

EBIT/CA 48,5% 44,3% 42,7% 41,2%

Résultat net/CA 34,1% 31,3% 29,9% 28,6%

Dettes nettes / Fonds propres 0,4% -1,7% -1,9% 20,8%

Dettes nettes / EBITDA 1,0% -4,4% -5,3% 51,1%

ROCE 26,7% 24,4% 23,0% 21,2%

ROE 25,3% 22,2% 21,4% 24,1%

Données par action (DH) 2009 2010 2011E 2012E

Dividende par action (année de détachement) 88,0 87,0 82,0 81,0 -3,5%

Bénéfice par action 106,2 95,9 95,3 93,2 -1,4%

Fonds propres par action 419,2 431,0 444,4 386,9 -5,3%

Cash flow par action 124,3 120,4 119,1 116,8 -1,5%

Ratios boursier 2009 2010 2011E 2012E

VE/CA 5,2 5,2 5,0 4,9

VE/EBITDA 9,2 9,9 10,0 10,2

VE/EBIT 10,6 11,8 11,8 12,0

PER 15,2 16,8 17,0 17,3

P/CF 13,0 13,4 13,6 13,8

Payout (%) 91,4% 81,9% 85,5% 85,0%

Rendement dividende 5,4% 5,4% 5,1% 5,0%

Source: Lafarge Ciments, CFG Group

* Á ce jours, seuls le chiffre d'affaires, le résultats d'exploitation courant et le résultats net consolidé ont été publié