1. Flash Info

R e c h e r c h e A c t i o n s 21 Septembre, 2011

CDM : Résultats à fin S1-2011

Banque

RIC: CDM.CS BB: CDM MC Résultats (en DHm) S1-10 S1-11 var (%) 2011 E Taux de réalisation

Recommandation Conserver PNB 992 1 056 6,4% 2 149 49,1%

Maintien Charges générales d'exploitation 418 451 7,9% 936 48,2%

Cours cible 786 RBE 534 557 4,4% 1 111 50,1%

précédemment 796 Coût du risque 173 256 47,8% 421 60,9%

Résultat d'exploitation 360 301 -16,6% 690 43,6%

Cours (en DH) 760

RNPG 224 189 -15,4% 436 43,4%

Rendement total attendu 7,4%

Potentiel d'appréciation du cours 3,4%

Une rentabilité opérationnelle ralentie par un alourdissement du coût du risque

Rendement de dividende 3,9%

Du côté de l’activité bancaire, l’évolution des crédits à la clientèle (+6,4%) est en ligne

avec celle du secteur portée par les crédits de trésorerie (+20,6%) et immobilier

Sentiment

(+3,8). Les dépôts à la clientèle se sont stabilisés à 33,6 MDH en raison d’une collecte

Publication vs. estimations Inférieur

modérée des dépôts à terme (-4,3% vs +15,2% en 2010) en vue d’améliorer le coût

Perception du secteur Ralentissement

des ressources.

Ainsi, le RBE affiche durant ce semestre une amélioration de +4,4% quasiment en

Informations boursières

ligne avec la progression des encours. Toutefois, le RNPG n’atteint qu’un niveau de

Capitalisation (DHm)/($m) 6767 / 829

189 MDH au S1-2011 en baisse de –15,4% bien en dessous de notre estimation

Volume quotidien moyen (KDH)/(K$) 646 / 79

annuelle. L’écart provient essentiellement de la forte progression du coût du risque qui

Nombre de titres (en milliers) 8 904

a plus que neutralisé l’évolution positive de l’activité opérationnelle.

Flottant 15% En effet, la conjoncture peu favorable sur certains secteurs ou segments de clientèle

Plus haut/ Plus bas 2011 929 / 750 (catégorie corporate notamment) a probablement amené la banque à plus de vigilance

au niveau du provisionnement des risques.

Performance 1m y-t-d y-o-y

Performance absolue -4,6% -16,0% -6,2% Opinion

Performance relative au CFG 25 -5,7% -6,7% -3,5% Les résultats de Crédit Du Maroc continuent visiblement a être impactés par la montée

du coût du risque au niveau du secteur. Ceci pourrait remettre en cause les

Valorisation 2010 2011e 2012e estimations du management dans le cadre du plan triennal 2011-2013* (baisse

P/E (x) 18,6 17,2 14,8 moyenne prévue de -6% du coût du risque entre 2010 et 2013) et nous amène à revoir

P/B (x) 2,2 2,2 2,0 nos propres prévisions. Ainsi, nous révisons légèrement à la baisse nos estimations

DY (%) 3,9% 3,9% 4,2% sur l’année 2011 avec un scénario de coût du risque plus élevé de 1,4% vs 1,2%

ROE 12,0% 12,5% 13,8% initialement.

De même et dans la conjoncture actuelle, la question de la part de marché critique se

EPS (DH) 41 44 51 pose pour la filiale du Crédit Agricole France (76,66% du capital) étant données sa

DPS (DH) 30 30 32 stratégie prudente d’octroi de crédit et le resserrement de la collecte des dépôts.

Toutefois, à plus long terme, le retour à des niveaux normatifs de coût du risque

(moyenne de 0,7% entre 2007 et 2009) devrait permettre à la banque de retrouver ses

niveaux de rentabilité attractifs (autour de 15%).

Valorisation

Nous maintenons notre recommandation de conserver le titre Crédit Du Maroc avec

un cours cible de 786 DH légèrement révisé à la baisse. L’amélioration de la

conjoncture au niveau domestique, à moyen terme, devrait soutenir un redressement

favorable de la rentabilité de la banque et par la même un redressement du titre en

bourse. Rappelons que le titre CDM offre le meilleur DY du secteur bancaire.

*cf. note d’information CDM, mars 2011

Analyste

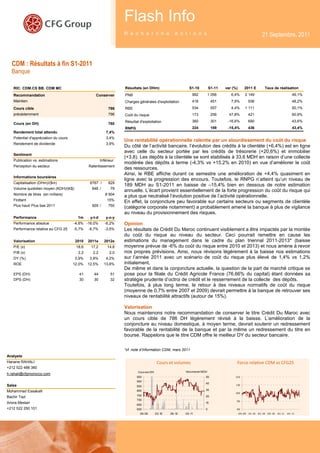

Hanane RAHALI Cours et volumes Force relative CDM vs CFG25

+212 522 488 360

Cour s en DH Volumes en MDH

h.rahali@cfgmorocco.com

950 50 120

900

40

Sales 850 110

800 30

Mohammed Essakalli 100

750 20

Bachir Tazi

700 90

Amira Mestari 650

10

+212 522 250 101 600 0 80

09- 09 03-10 09- 10 03- 11 09- 09 01- 10 05- 10 09- 10 01- 11 05- 11

1

2. Flash Info - Recherche Actions

Estimations CFG révisées

En MDH 2008 2009 2010 2011E 2012E

Compte de résultat

PNB 1 647 1 799 2 000 2 149 2 322

Var en % 9,3% 11,2% 7,4% 8,1%

Charges générales d'expl. 812 868 930 1 030 1 133

Var en % 6,9% 7,2% 10,7% 10,1%

Résultat brut d'expl. 835 931 1 070 1 119 1 189

Var en % 11,6% 14,9% 4,6% 6,2%

Coût du risque 253 239 481 487 455

Var en % -5,4% 101,1% 1,1% -6,6%

Résultat d'exploitation 582 692 589 633 734

Var en % 18,9% -14,9% 7,5% 16,0%

Résultat net part du groupe 362 422 363 393 456

Var en % 16,6% -13,9% 8,3% 16,0%

Bilan

Dépôts à la clientèle 28 865 30 721 33 778 35 805 37 953

Crédits à la clientèle 29 112 33 323 33 259 36 252 39 515

Fonds propres part du groupe 2 471 2 686 3 025 3 136 3 307

Ratios financiers (%)

Coefficient d'expl. 49,3% 48,2% 46,5% 47,9% 48,8%

Coût du risque 0,83% 0,69% 1,37% 1,40% 1,20%

Taux de couverture 88,1% 78,2% 67,6% 70,0% 70,0%

ROE 14,6% 15,7% 12,0% 12,5% 13,8%

Données par action

VANPA 277,5 301,7 339,7 352,2 371,4

BPA 40,6 47,4 40,8 44,1 51,2

CFPA 48,3 55,8 50,5 55,6 63,9

DPA 27,0 30,0 30,0 30,0 32,0

Ratios boursiers (x)*

P/B 2,7 2,5 2,2 2,2 2,0

PER 18,7 16,0 18,6 17,2 14,8

P/CF 15,7 13,6 15,0 13,7 11,9

Payout (%) 66,5% 65,2% 65,0% 66,0% 66,0%

DY (%) 3,6% 3,9% 3,9% 3,9% 4,2%

Source : CDM, CFG Group

*Cours au 21/09/2011

AVERTISSEMENT

Ce document est à utiliser à titre d’information seulement, il ne peut en aucun cas être considéré comme un engagement de CFG Group

et ses filiales vis-à-vis des investisseurs qui auraient décidé d’acheter ou non les titres recommandés.

L’investissement en valeurs mobilières est risqué par nature, notamment pour les actions, et CFG Group et ses filiales ne peuvent en

aucun cas être tenus responsables de la dévalorisation d’un quelconque investissement dans ces titres.

Les droits attachés à ce document sont réservés exclusivement à CFG Group ; de fait ce document ne peut en aucun cas être copié,

photocopié, dupliqué en partie ou en totalité, sans l’accord exprès écrit de CFG Group.

Ce document ne peut être distribué que par CFG Group. 2