1. Flash Info

R e c h e r c h e A c t i o n s 29 septembre, 2011

Label’ Vie : Résultats à fin S1-2011

Grande Distribution

S1-10 S1-10 S1-11 var. (%) Taux de

RIC: LBV.CS BB: LBV.MC Résultats (en DHM) 2011E

publié proforma publié proforma réalisation

Recommandation Achat Chiffre d'affaires 1 115 2 301 2 585 12,3% 5 296 48,8%

Résultat d'exploitation 39,5 17,4 89,7 415,5% 182 49,3%

Cours cible (en DH) 1581

Marge EBIT 3,5% 0,8% 3,5% +2,8pts 3,4% -

RNPG 37,8 7,5 26,0 246,7% 46,4 56,0%

Cours (en DH) 1250

Marge nette 3,4% 0,3% 1,0% +0,7pts 0,9% -

Rendement total attendu 26,5%

Potentiel d'appréciation du cours 26,5% Des réalisations conformes aux attentes

Rendement de dividende 0,0%

Le mercredi 28 septembre Label Vie a publié ses résultas semestriels 2011 en ligne

Sentiment

avec nos attentes.

Publication vs. Estimations En ligne

Perception secteur Positive

Analyse

Bénéficiant d’une croissance soutenue de son réseau de distribution, grâce à

l’acquisition des 8 magasins Métro Cash & Carry en novembre 2010 et à l’ouverture

de nouveaux supermarchés, Label’Vie a augmenté son chiffre d’affaires de +130,5%

Informations boursières

à 2,6MrdDH au titre du premier semestre 2011, comparé à la même période de

Capitalisation (MDH)/($/m) 2 863 / 349

Volume quotidien moyen (KDH)/(K$) 298 / 36

l’année dernière. La société de distribution a élargi son parc de magasins de 4

Nombre de titres (en milliers) 2 291

nouveaux supermarchés portant le nombre de points de ventes du groupe à 44 dont

Flottant 15,80%

2 hypermarchés Carrefour, 8 Cash & Carry en cours de transformation et 34

Plus haut / Plus bas 1 315 / 1 140

supermarchés. D’autant plus, sur base comparable les magasins existant au 30 juin

2010 ont réalisé une croissance des ventes de +6% et ce malgré une conjoncture

Performance 1m ytd y-o-y peu favorable, confirmant une fois de plus la solidité et la fiabilité du modèle

Performance absolue -1,1% -1,6% 9,9% économique du groupe.

Performance relative au CFG 25 -2,0% 9,4% 15,4%

Dans ce sillage, en proforma le résultat d’exploitation s’est apprécié de +414% à

Valorisation 2010 2011e 2012e 89,7MDH. Une progression louable à l’amélioration du résultat d’exploitation de la

EV/CA (x) 0,89 0,78 0,64 société MCCM qui au titre du premier semestre 2010 accusait un déficit de

EV/EBITDA (x) 20,3 13,2 8,6 –23MDH. En effet cette bonne performance a été réalisée grâce à l’acquisition de

P/E (x) NS NS 18,1 l’entreprise par Label’Vie et à la mise en oeuvre graduelle d’un modèle économique

P/B (x) 3,3 1,5 1,3 plus approprié au contexte local, axé sur les habitudes et le pouvoir d’achat de la

DY (%) 0,0% 0,0% 4,2% clientèle cible. Ainsi le résultat d’exploitation de la filiale MCCM est ressorti à 4MDH.

ROE (%) 6,4% 2,5% 7,5%

Comme prévu et annoncé par le management lors de l’acquisition de MCCM le

BPA (DH) 23,2 20,3 66,4

résultat net part du groupe s’est inscrit en baisse de –31,2% à 26MDH. Au moment

DPA (DH) 0 0 49

où le repositionnement stratégique du groupe permet de doubler le chiffre d’affaires,

celui-ci impacte néanmoins négativement la profitabilité du groupe à court terme.

Analyste Cela est lié, d’une part, aux pertes enregistrées par certains magasins Métro avant

Maha Karrakchou leur transformation en hypermarchés Carrefour et d’autre part d’une charge d’intérêts

+212 522 488 363 plus importante liée au crédit relais contracté suite à l’acquisition.

m.karrakchou@cfgmorocco.com

Sales

Mohammed Essakalli

Bachir Tazi

Amira Mestari

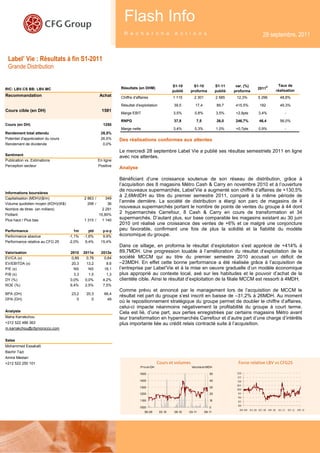

+212 522 250 101 Cours et volumes Force relative LBV vs CFG25

Prix en DH Volume en MDH

1500 50 120

115

1400 40 110

105

1300 30

100

1200 20 95

90

1100 10 85

80

1000 0

09- 09 01- 10 05- 10 09- 10 01-11 05-11 09- 11

09-09 03-10 09-10 03-11 09-11

1

2. Flash Info - Recherche Actions

Opinion

Nous restons confiant quant aux capacités du groupe et aux moyens déployés par ce dernier afin de

réussir sa politique de transformation des magasins Métro en hypermarché Carrefour. Le résultat net du

groupe devrait se ressaisir à partir de 2012 dans le sillage de l’achèvement de la phase de remodelage et

la transition vers un modèle économique plus viable pour le segment hypermarché. Soulignons par ailleurs

la décision du management de faire converger les deux enseignes des super et hypermarchés en une

seule, dans le but de donner un appui fort à l’image de marque du groupe. Ainsi à fin 2011 l’ensemble de

l’enseigne du réseau supermarché passera de « Label’ Vie » à « Carrefour Market ». Un changement

visant à moderniser les supermarchés, améliorer et étoffer le mixe produits, adapter l’offre à chaque

magasin et à commercialiser les produits Carrefour. In fine, ces changements nécessiteront un

investissement global de 40MDH et devraient augmenter le chiffre d’affaires de +10% à +15%.

Valorisation

Au regard des éléments mentionnés ci-dessus et malgré des prévisions prudentes de notre part, nous

estimons que le groupe jouit d’un fort potentiel de croissance et de fondamentaux solides confortant notre

maintien* de recommandation à l’achat à un cours de 1 581DH, soit un potentiel de croissance de +26,5%

par rapport au cours en bourse de 1 250DH au 28/09/2011.

Réalisations et perspectives hors éléments exceptionnels

en MDH 2008 2009 2010 2011E 2012E 2013E

Compte de résultat

Ventes de marchandises 1 024 1 656 4 510 4 694 5 715 7 271

% évolution 61,8% 172,3% 4,1% 21,8% 27,2%

Ventes de services 117 180 377 601 690 822

% évolution 53,5% 109,8% 59,4% 14,8% 19,1%

Chiffre d'affaires consolidé 1 141 1 836 4 888 5 296 6 406 8 093

Marge directe 121 169 384 405 514 652

% des ventes 11,8% 10,2% 8,5% 8,6% 9,0% 9,0%

EBITDA 86 110 213 311 480 588

Marge EBITDA 7,6% 6,0% 4,4% 5,9% 7,5% 7,5%

EBIT 64 74 80 182 310 403

Marge EBIT 5,6% 4,1% 1,6% 3,4% 4,8% 5,0%

Résutlat net 43 79 53 46 152 219

Marge nette 3,8% 4,3% 1,1% 0,9% 2,4% 2,7%

Bilan

Immobilisations 603 930 3 112 3 431 3 722 3 909

Créances 232 497 751 1 040 1 242 1 524

Stock 123 211 579 664 770 956

Trésorerie & équivalent 427 346 332 215 199 270

Capitaux propres 747 793 838 1 884 2 038 2 143

Dettes financières 141 391 1 734 1 585 1 617 1 617

Fournisseurs 431 721 1 425 1 692 2 052 2 611

Source : LBV, CFG Group

*CF notre note LBV du 26/05/2011

AVERTISSEMENT

Ce document est à utiliser à titre d’information seulement, il ne peut en aucun cas être considéré comme un engagement de CFG Group

et ses filiales vis-à-vis des investisseurs qui auraient décidé d’acheter ou non les titres recommandés.

L’investissement en valeurs mobilières est risqué par nature, notamment pour les actions, et CFG Group et ses filiales ne peuvent en

aucun cas être tenus responsables de la dévalorisation d’un quelconque investissement dans ces titres.

Les droits attachés à ce document sont réservés exclusivement à CFG Group ; de fait ce document ne peut en aucun cas être copié,

photocopié, dupliqué en partie ou en totalité, sans l’accord exprès écrit de CFG Group.

Ce document ne peut être distribué que par CFG Group. 2