1. Flash Info

R e c h e r c h e A c t i o n s 03 Octobre, 2011

Lafarge Ciments: Résultats du S1-2011

Ciment

RIC: LAC.CS BB: LAC MC Résultats en MDH S1-10 S1-11 Var. % 2011 E Réalisation (%)

Recommandation Vendre Chiffre d'affaires 2 789 2 785 -0,1% 5 397 51,6%

Maintien

Résultat opérationnel 1 339 1 235 -7,8% 2 192 56,3%

Cours cible (avant opération*) 1 324 Marge opérationnelle 48,0% 44,3% -3,7 pts 40,6%

Vs 1 346

Résultat net pg 953 866 -9,1% 1 538 56,3%

Cours 1 635

Marge nette 34,2% 31,1% -3,1 pts 28,5%

Rendement total attendu -14,0%

Potentiel d'appréciation du cours -19,0% Une activité parfaitement stable

Rendement de dividende 5,0%

Les résultats semestriels publiés par Lafarge Ciments ressortent tout à fait en ligne avec

Cours cible (après opération*) 1 296 nos attentes, à savoir, un niveau d’activité stable et une dégradation des marges du

groupe. Le chiffre d’affaires est ressorti quasiment identique à celui de l’année dernière à

2.7MdDH, avec une amélioration du volume de ciment vendu de l’ordre de +1.3% selon le

Cours (-70DH mécaniquement) 1 565

communiqué (+7.2% au niveau du marché). Le résultat opérationnel et le résultat net se

Rendement total attendu -7,7% sont dégradés de respectivement -7.8% et -9.1% établissant les marges à 44.3% et 31.1%.

Potentiel d'appréciation du cours -17,2%

Rendement de dividende 5,0% Opinion (en attendant une éventuelle réunion d’analyste)

Rendement exceptionnel* 4,5%

Les mauvaises performances opérationnelles, prévisibles et étayées dans notre note de

Sentiment recherche sur le ciment (publiée début août 2011), sont principalement imputables à la

Publication vs. Estimations En ligne hausse du prix du coke de pétrole et la surcapacité de production que connaît le marché

principalement dans la région de l’Ouest. Pour Lafarge Ciments, les fortes disparités

Informations boursières

régionales lui sont également défavorables, notamment suite à l’essoufflement de la

Capitalisation (MDH/m$) 28 562 / 3 209

demande dans la région de Meknès-Tafilalet et dans une moindre mesure dans la région

Vol. quotidien moyen (KDH)/(K$) 1 715 / 193

du Nord. Notons que la légère augmentation des volumes de ciment vendu reflète

néanmoins une perte de part de marché à 36.6%. Cependant, la stabilité du chiffre

Nombre de titres (en milliers) 17 469

d’affaires traduirait selon nous, dans un contexte de hausse de volume de ciment, 1) une

Flottant 13,4%

baisse conséquente des volumes de Clinker vendus (au S1 2010 Lafarge Ciments

Extrêmes 2 179 / 1 530

approvisionnait Ciments du Maroc en Clinker) et 2) une stabilisation voire une légère baisse

des prix. Nous ne disposons pas d’information concernant l’évolution prix/volume des

Performance 1m y-t-d y-o-y

autres matériaux (granulats et BPE). Par ailleurs, nous saluons la décision du CA de

Performance absolue -7,6% -22,9% -25,0%

Lafarge Ciments de proposer lors d’une AGE, une distribution exceptionnelle par voie de

Performance relative au CFG 25 -6,3% -15,2% -13,5% réduction du nominal qui passerait de 100DH/action à 30DH. Ceci aurait pour effet

l’optimisation de la structure financière ainsi que l’amélioration de la rentabilité financière

Valorisation 2010 2011e 2012e (ROE) qui passerait de 20.1% en 2011e à 24.0% selon nos calculs.

EV/CA (x) 5,3 5,3 5,2

EV/EBITDA (x) 10,0 10,7 10,8 Valorisation

P/E (x) 17,1 18,6 18,9

P/B (x) 3,8 3,7 3,6 Au-delà de l’amélioration des ratios de rentabilité, la réduction du nominal de Lafarge

DY** (%) 5,3% 5,0% 4,6% Ciments aurait pour effet l’optimisation du haut de bilan. En effet, nous pensons que

ROE** (%) 22,2% 20,1% 19,3% Lafarge contracterait une dette pour sa future cimenterie d’Agadir, ce qui permettrait de

BPA (DH) 95,9 88,0 86,7

réduire le Wacc à 8.1% (vs 8.8% actuellement). En intégrant cette hypothèse qui implique

DPA (DH) 87,0 82,0 74,8

tout de même une sortie de cash importante, le potentiel de baisse demeure quasiment le

même avant et après opération (voir encadré de recommandation). Certes, le rendement

total après opération s’améliore sensiblement (+4.5%), mais nous pensons que

* Distribution exceptionnelle de 70DH par réduction du

fondamentalement l’action Lafarge Ciments représente un potentiel de baisse de -19.0%

nominal de 100DH à 30DH sera soumise à une AGE

d’où notre maintien de recommandation à vendre. Les changements au niveau de nos

** Hors réduction du capital probable

prévisions font ressortir un cours cible de 1 325DH ce qui correspond à un P/E 11 cible de

15.1x vs 18.6x actuellement.

Analyste

Majdouline FAKIH Force relative LAC vs CFG25

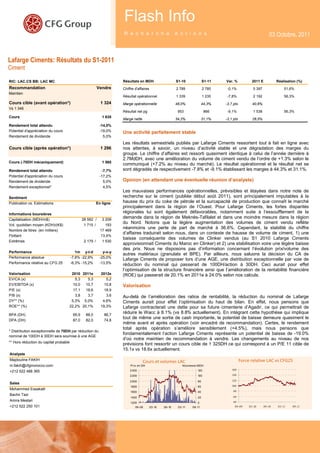

Cours et volumes LAC

m.fakih@cfgmorocco.com Prix en DH Volumes en MDH

2 400 120 160

+212 522 488 365

2 200 100 140

2 000 80 120

Sales

1800 60 100

Mohammed Essakalli 80

1600 40

Bachir Tazi 60

1400 20

Amira Mestari 40

1200 0

+212 522 250 101 09- 09 03- 10 09- 10 03- 11 09- 11 09- 09 03- 10 09- 10 03- 11 09- 11

1