Télécharger pour lire hors ligne

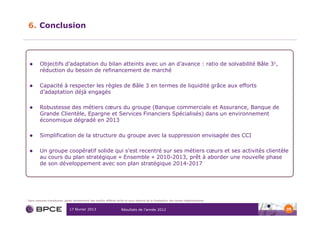

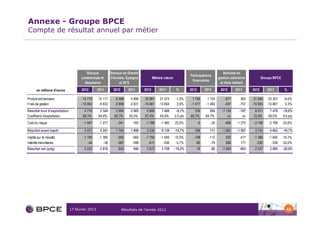

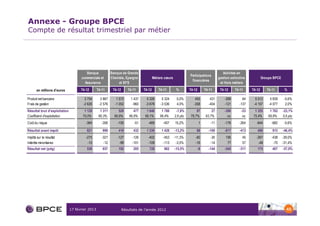

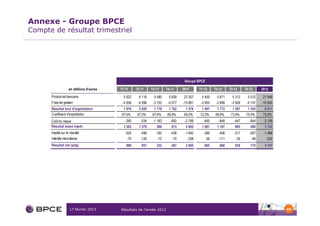

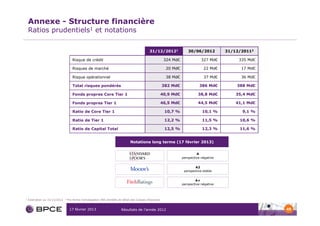

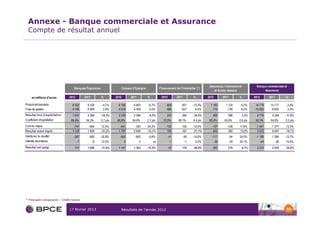

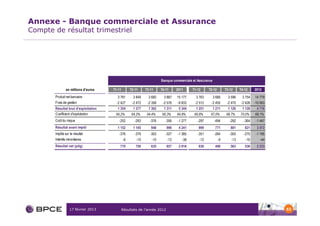

Le document présente les résultats du groupe BPCE pour l'année 2012, marqués par des prévisions et des avertissements concernant des projections financières basées sur des hypothèses incertaines. Il évoque des efforts de simplification de la structure du groupe, l'amélioration de la rentabilité et la stabilité des revenus, malgré un environnement économique difficile. Des opérations de rachat de certificats coopératifs d’investissement sont envisagées, visant à optimiser l'allocation des fonds propres et à accroître la performance de Natixis.