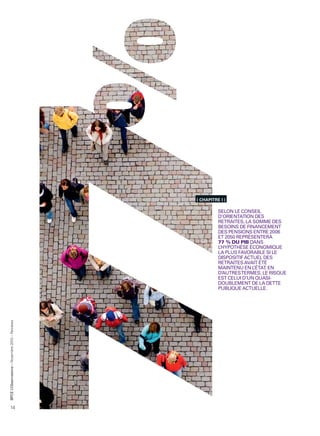

![( CHAPITRE II )

L’attachement des plus de 50 ans à leur activité professionnelle se voit remis

en cause par un sentiment d’absence de perspectives et de difficultés de rebond

face à des problèmes d’emploi

Source : étude BPCE, enquète réalisée par l’institut CSA, juillet 2010.

90 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Mon travail est très

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . intéressant

80 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

% des personnes interrogées d’accord

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . J’ai une vision claire de mon

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . utilité et le sentiment d’être

70 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

avec les opinions proposées

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . valorisé

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . J’ai de bonnes perspectives

60 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . d’évolution professionnelle

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . En cas de problème d’emploi,

50 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . j’aurai des difficultés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . à rebondir

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

40 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

30 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

20 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

10 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

18-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59

ans ans ans ans ans ans ans ans

3.2 Les 35-54 ans 3.3 Les « baby-boomers » 4. DES INTERROGATIONS

Ils s’estiment, à l’inverse, les princi- à la retraite NON RÉSOLUES

pales victimes de l’évolution sociale. Ils viennent de passer le cap de la u total, comme le

A

Ils sont particulièrement tributaires retraite. Ils bénéficient, certes, de montre le discours

du cadre social… tout en se sentant niveaux de vie contrastés, n’ayant pas des personnes inter-

« trahis ». Ils sont nés dans un cadre tous eu des carrières comparables ou rogées dans le cadre

institutionnel sécurisant et ils ont du des parcours de vie linéaires. En revan- de l’étude qualita-

mal à trouver de nouveaux repères. che, ils ont eu en tête un modèle de tive, les débats

La réforme des retraites arrive représentation très positif de la retraite, oscillent entre le nécessaire ajuste-

comme un détonateur de cette prise qui, en réalité, s’avère en dessous de ment d’un système dont une réforme

de conscience. Ils se sentent sans leurs attentes en termes économi- apparaît inéluctable et plusieurs

marge de manœuvre et ils considè- ques : pensions de retraite moins points d’achoppement liés à la

rent qu’ils vont devoir gérer dans élevées qu’ils ne l’avaient imaginé et réforme :

l’urgence les systèmes de protection qui s’érodent du fait de l’augmentation − la contradiction entre le maintien

antérieurs sans nouveau modèle de régulière, à leurs yeux, du coût de la des seniors plus tardivement sur le

référence. D’ailleurs, dès 35-40 ans, vie, mais aussi de l’alourdissement marché du travail et la réalité d’un

parmi onze propositions de préoc- des prélèvements obligatoires. Ainsi, marché du travail qui leur est défa-

cupations financières personnelles, 60 % des 60-75 ans estiment avoir subi vorable ;

le fait de « préparer sa retraite et une dégradation de leur niveau de vie − la problématique des carrières

[d’]avoir suffisamment d’argent au depuis qu’ils sont à la retraite, 37 % « chaotiques », qui, sans être circons-

’Observatoire – Novembre 2010 – Retraites

cours de sa retraite » se situe en estimant que celui-ci est resté stable10. crite aux femmes, les concerne plus

seconde position, presque à égalité Leur préoccupation pour l’aide aux directement ;

de citations avec « arriver à joindre proches, qu’il s’agisse de la génération − enfin, autre point de cristallisation

les deux bouts » 9 et même en pre- de leurs parents ou de celle de leurs des débats : la question de la péni-

mière position parmi les 50-59 ans. enfants, vient, par ailleurs, éroder leur bilité, ce point étant cité par toutes

qualité de vie et leur représentation les générations et tous les secteurs

de la retraite comme temps de libéra- professionnels.

tion des soucis et des contraintes. De

ce fait, dans leur discours, nombreux

sont ceux qui ont en tête une activité

BPCE L

rémunératrice, à la fois pour se main-

tenir en forme et pour tenter de pré-

38 server leur niveau de vie.](https://image.slidesharecdn.com/bpcelobservatoire2010-111025032758-phpapp01/85/Bpce-lobservatoire-2010-37-320.jpg)

Le groupe BPCE, deuxième groupe bancaire en France, s'engage à devenir la banque préférée des Français et de leurs entreprises. Dans son observatoire, une analyse des comportements financiers porte sur la problématique des retraites, révélant un taux d'épargne en hausse et des préoccupations persistantes des Français envers leur avenir financier. Malgré un climat de crise, les Français continuent d'évaluer leurs stratégies d'épargne et de consommation sur le long terme.