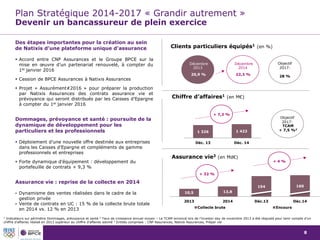

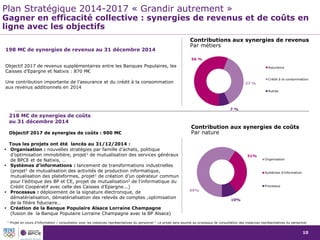

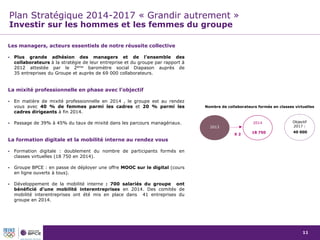

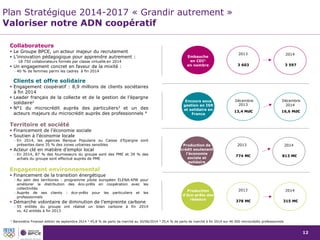

Télécharger en tant que PDF, PPTX

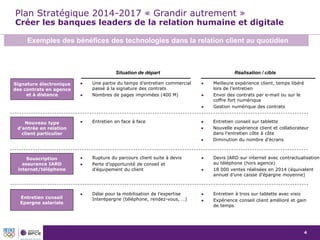

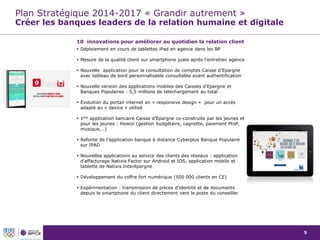

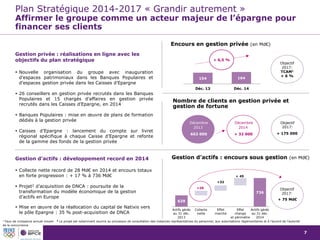

Le plan stratégique 2014-2017 de BPCE, intitulé 'grandir autrement', se concentre sur la création de banques leaders dans la relation humaine et digitale, l'affirmation comme acteur majeur de l'épargne, le développement en tant que bancassureur, et l'accélération de l'internationalisation. Les innovations, notamment le déploiement de la signature électronique et des technologies numériques en agence, visent à améliorer l'expérience client et l'efficacité collective. En outre, le groupe s'engage envers la mixité, la formation, et le soutien à l'économie locale et à la transition énergétique.