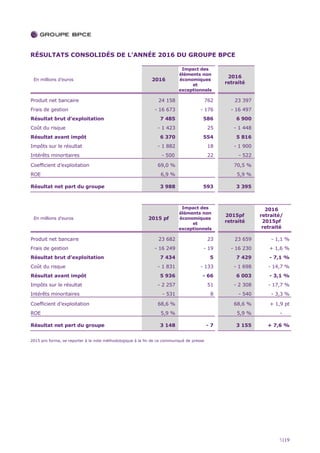

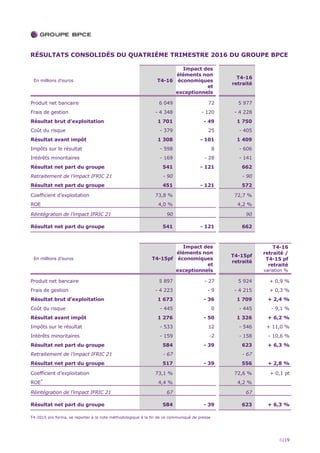

En 2016, le groupe BPCE a affiché un résultat net de 4 milliards d'euros, bénéficiant d'une solide performance dans ses divers métiers, notamment une production de crédits dépassant 100 milliards d'euros. La banque a enregistré une hausse de 2,9 % de ses revenus sur un an, principalement grâce à la banque de grande clientèle et à une dynamique renforcée en assurance. Malgré un environnement de taux bas, le groupe a maintenu une structure financière robuste avec un ratio CET1 de 14,3 % et prépare un nouveau plan stratégique pour 2018-2020.

![[ DOCUMENT ] : Protocole sanitaire pour le tourisme tunisien anti Covid-19](https://cdn.slidesharecdn.com/ss_thumbnails/protocole-sanitaire-complet-200527124219-thumbnail.jpg?width=640&height=640&fit=bounds)