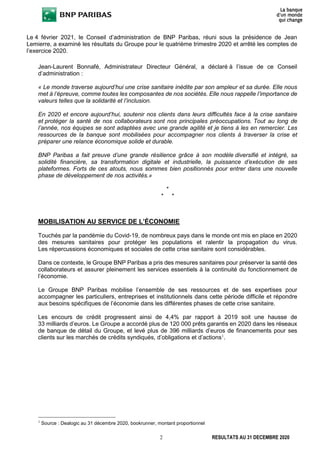

BNP Paribas a démontré une résilience financière au cours de l'année 2020, en maintenant un produit net bancaire presque stable, tandis que les encours de crédit ont augmenté de 4,4 % par rapport à 2019. Malgré une baisse de 13,5 % du résultat net part du groupe, la solidité du bilan et la transformation digitale ont permis de soutenir les clients pendant la crise sanitaire. La banque prévoit de distribuer un dividende de 1,11 euro par action et continue de renforcer son engagement envers des initiatives sociales et environnementales.

![4 RESULTATS AU 31 DECEMBRE 2020

Inde, suivi de la déconsolidation de la participation résiduelle1

(+1 450 millions d’euros), la plus-value

de cession d’un immeuble pour +101 millions d’euros, ainsi que la dépréciation de survaleurs

(-818 millions d’euros).

Le résultat avant impôt, à 9 822 millions d’euros (11 394 millions d’euros en 2019), est en baisse de

13,8%.

L’impôt sur les bénéfices s’élève à 2 407 millions d’euros. Le taux moyen d’impôt sur les bénéfices

s’établit à 25,6% contre 24,2% en 2019. Les taxes soumises à IFRIC 21 s’établissent à 1 323 millions

d’euros et augmentent de 158 millions d’euros par rapport à 2019.

Le résultat net part du Groupe s’élève ainsi à 7 067 millions d’euros, en baisse de 13,5% par rapport

à 2019. Hors éléments exceptionnels, il s’établit à 6 803 millions d’euros, en baisse de 19,2%.

La rentabilité des fonds propres tangibles non réévalués2

est de 7,6% et reflète la bonne résistance

des résultats grâce à la force du modèle diversifié et intégré du Groupe dans un contexte fortement

marqué par la crise sanitaire.

Au 31 décembre 2020, le ratio « common equity Tier 1 » s’élève à 12,8% en hausse de 70 points

par rapport au 31 décembre 2019. La réserve de liquidité du Groupe, instantanément mobilisable,

est de 432 milliards d’euros, soit plus d’un an de marge de manœuvre par rapport aux ressources

de marché. Le ratio de levier3

s’établit à 4,9% en tenant compte de l’effet de l’exemption temporaire

des dépôts auprès des banques centrales de l’Eurosystème (4,4% sans cet effet).

L’actif net comptable tangible4

par action s’élève à 73,2 euros soit un taux de croissance de 7,2%

par an depuis le 31 décembre 2008 illustrant la création de valeur continue au travers du cycle.

Le Conseil d’administration proposera à l’Assemblée Générale des actionnaires de verser un

dividende de 1,11 euro par action en mai 2021, payable en numéraire5

, soit une distribution de 21%

du résultat 2020, maximum résultant de la recommandation de la Banque Centrale Européenne du

15 décembre 20206

. La restitution complémentaire de 29% du résultat 2020 est envisagée après fin

septembre 2021 sous forme de rachat d’actions7

ou de distribution de réserves8

dès l’abrogation de

la recommandation de restriction de la Banque Centrale Européenne prévue d’ici fin septembre 2021

« en l’absence d’évolutions nettement défavorables ».

Le Groupe continue de mener une politique ambitieuse d’engagement dans la société au travers de

chantiers de transformation qui se poursuivent en 2021 avec notamment le renforcement du

dispositif ESG9

, la mise en place des outils de pilotage pour aligner les émissions du portefeuille de

crédits sur la trajectoire requise par l’Accord de Paris ou la mobilisation en faveur de thématiques

contribuant fortement à l’atteinte des Objectifs de Développement Durables des Nations Unies.

L’action du Groupe dans ce domaine est reconnue par ShareAction (« Leader européen de la

gestion des risques climatiques ») mais aussi par le magazine Euromoney (« Meilleure banque au

monde pour l’inclusion financière » grâce au soutien à la microfinance ainsi qu’aux produits et

services inclusifs).

Le Groupe continue de renforcer son dispositif de contrôle interne.

1

Participation résiduelle de 5,2% dans SBI Life

2

Incluant la mise en réserve du résultat 2019

3

Calculé conformément à l’article 500ter du Règlement (UE) n°2020/873

4

Réévalué avec mise en réserve du résultat 2019

5

Sous réserve de l’approbation de l’Assemblée Générale du 18 mai 2021, détachement le 24 mai 2021, paiement le 26

mai 2021

6

« […] jusqu’au 30 septembre 2021 […] Les dividendes doivent rester inférieurs à 15 % des bénéfices cumulés des

exercices 2019 et 2020 et ne pas dépasser 20 points de base du ratio CET1 »

7

Sous réserve de l’accord de la Banque Centrale Européenne

8

Sous réserve de l’accord de la BCE et de l’Assemblée Générale

9

Risques Environnementaux, Sociétaux et de Gouvernance](https://image.slidesharecdn.com/4t20-cp-62612-210205101004/85/Resultats-BNP-Paribas-2020-4-320.jpg)