Téléchargé 12 fois

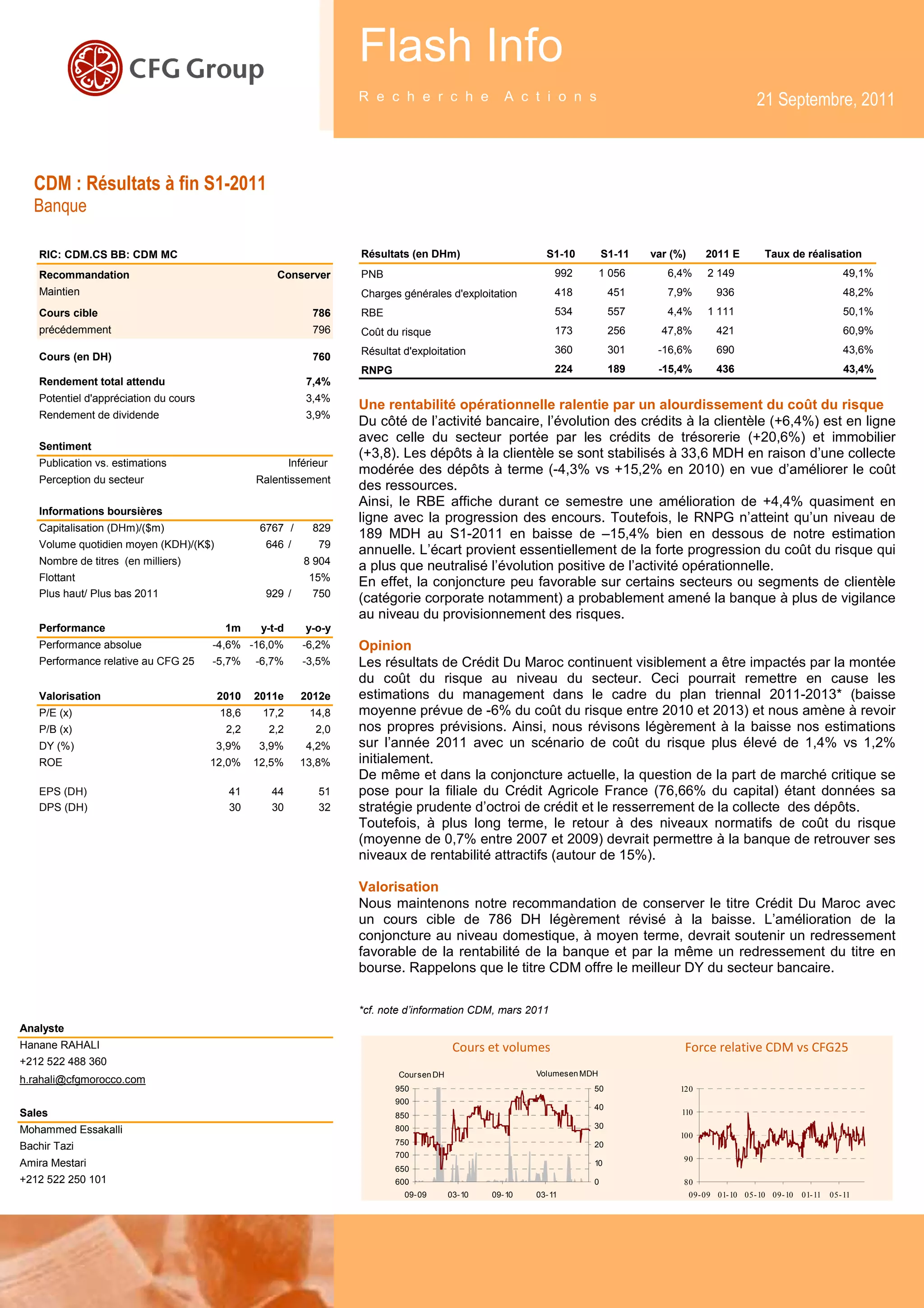

Le rapport présente les résultats financiers de Crédit du Maroc pour le premier semestre 2011, indiquant une augmentation du produit net bancaire de 6,4 % mais une baisse significative du résultat net part du groupe de 15,4 %. Le coût du risque a fortement augmenté, impactant la rentabilité, alors que les crédits à la clientèle ont montré une croissance en ligne avec le secteur. Malgré ces défis, la recommandation est de conserver l'action avec un cours cible de 786 DH, anticipant une amélioration des conditions économiques à moyen terme.