Téléchargé 31 fois

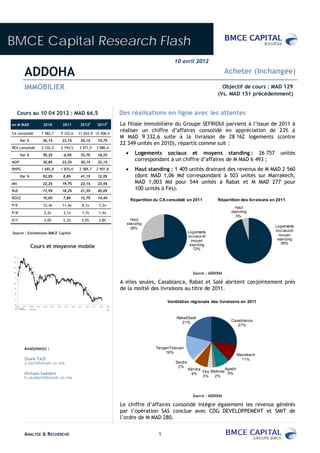

Le rapport de BMCE Capital Research du 10 avril 2012 recommande d'acheter les actions d'Addoha avec un objectif de prix révisé à 129 MAD. En 2011, Addoha a enregistré un chiffre d'affaires consolidé de 9,33 milliards MAD, en hausse de 23 %, principalement grâce à la livraison de 28 162 logements, bien que la marge opérationnelle ait diminué. Pour 2012, le chiffre d'affaires est projeté à 11,20 milliards MAD, avec un RNPG estimé à 2,59 milliards MAD, représentant une croissance continue pour le groupe.