Le document traite des résultats semestriels de SMI pour le premier semestre 2011, montrant une croissance significative de 83,1% de son chiffre d'affaires, principalement en raison de l'augmentation des prix de l'argent et d'une réduction de ses engagements de couverture. Les prévisions pour 2011-2013 évoquent une amélioration continue des marges et une croissance attendue du résultat net, avec des perspectives prometteuses grâce à une augmentation de la capacité de production. Malgré une forte hausse du titre SMI, le potentiel de croissance n'est pas complètement intégré dans le cours actuel, suggérant des opportunités d'investissement à moyen terme.

![Département

Analyse & Recherche

Secteur : Mines 19 Septembre 2011

• Le potentiel de croissance de SMI est-il déjà intégré au niveau de son cours ?

Aujourd’hui, nous constatons que les investisseurs s’interrogent essentiellement sur la flambée du

titre SMI, et si celui-ci n’intègre pas déjà le potentiel de croissance futur de l’opérateur.

Il est vrai que le titre SMI a connu une hausse importante dans une durée relativement courte. En

effet, le cours de l’opérateur minier a gagné près de 100,0% en 5 mois seulement, lié en grande

partie au faible niveau de liquidité du titre SMI sur le marché.

Cette forte progression du cours constitue aujourd’hui une contrainte psychologique pour la

plupart des investisseurs qui ne semblent pas admettre « l’achat d’un Actif dont le cours a doublé

en 5 mois seulement ». Cet état d’esprit peut tout à fait être compréhensible à court terme. En

effet, les investisseurs accordent trop de poids à l’information récente qu’aux éléments

fondamentaux à moyen terme.

Toutefois, nous estimons que cette contrainte ne peut perdurer à moyen terme puisque la

psychologie des investisseurs est temporaire et fluctue dans le temps. A terme, le fondamental

devrait prendre le dessus.

Dans ce sens, il s’avère intéressant pour les investisseurs fondamentaux de prendre un peu de

recul par rapport aux fluctuations « court-termistes » du marché et d’analyser le potentiel

haussier que pourrait offrir le titre SMI à moyen terme.

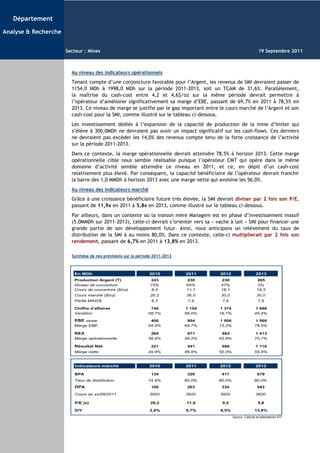

Pour y parvenir, nous allons déterminer un intervalle relatif aux P/E normatifs du titre SMI. Par la

suite, nous analyserons l’écart entre cet intervalle normatif et l’évolution du P/E estimé, avec

comme hypothèse que le titre s’établirait, in fine, au niveau de sa fourchette normative.

A l’analyse de l’évolution du P/E de la SMI, nous relevons que ce dernier se situe dans une

fourchette, allant de 10x à 12x les bénéfices. Sur la base de la croissance bénéficiaire future de

l’opérateur (BPA), nous constatons que le titre devient intéressant par rapport à sa fourchette

normative à partir de 2012, comme illustré sur le graphique ci-dessous. Nous pouvons ainsi

conclure que le cours actuel de SMI n’intègre qu’une partie des résultats 2012. Cependant, il est

loin d’intégrer ceux de 2013. Ce constat est illustré par un écart élevé entre le P/E estimé 2013 et

la fourchette normative. En d’autres termes, avec un BPA de 679 Dh en 2013, les cours

équivalents à une fourchette P/E de [10x ; 12x] est de [6.780 Dh; 8.143 Dh].

A l’inverse des valeurs de croissance, la SMI se distingue par un rendement élevé, d’en moyenne

10,0% sur la période 2010-2013, lui permettant de résister aux retournements de tendance sur le

marché.

Evolution P/E estimé Vs P/E normatifs Cours correspondants aux P/E normatifs

Cours équivalent au P/E 12x (F.H) 8 143

Cours équivalent au P/E 10x (F.B)

P/E 12x

11,9x

BPA

6 786

P/E 10x

5 006

9,4x

3 948

4 172

P/E Fourchette Haute

3 290

P/E Fourchette Basse

P/E estimé 5,8x

679

329 417

2011 2012 2013 2011 2012 2013

Source: Calculs et estimations ATI](https://image.slidesharecdn.com/smiresultatss12011-110923045545-phpapp01/85/Smi-resultats-s1_2011-5-320.jpg)