Téléchargé 31 fois

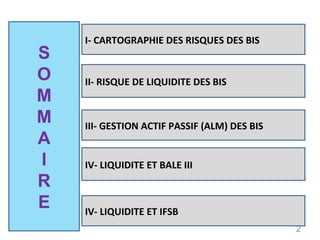

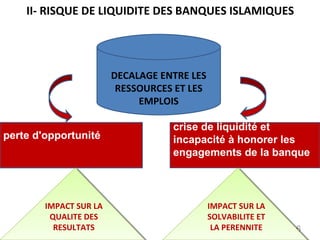

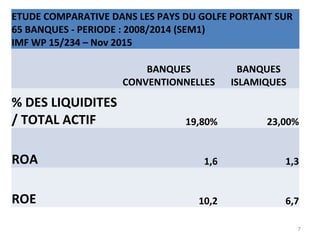

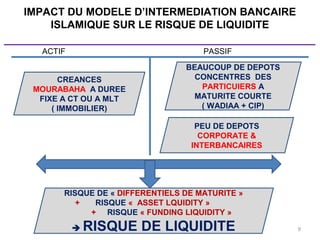

Le document traite des défis de gestion de la liquidité pour les banques islamiques, mettant en évidence les risques spécifiques liés à la conformité à la charia et l'absence de marchés interbancaires. Il présente l'importance de la gestion actif-passif (ALM) et les exigences réglementaires établies par Bâle III et IFBS pour assurer la stabilité financière. Une comparaison des banques islamiques et conventionnelles souligne les déséquilibres de liquidité et leurs impacts sur la rentabilité et la solvabilité.