Télécharger en tant que PDF, PPTX

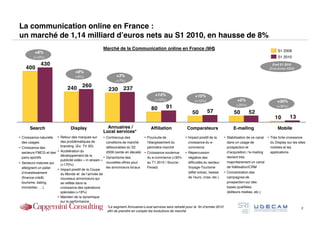

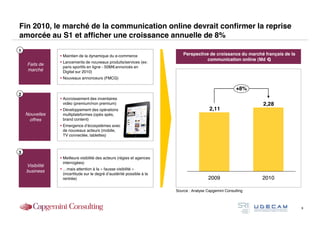

Le marché de la communication online en France a atteint 1,14 milliard d'euros au premier semestre 2010, en hausse de 8% par rapport à 2009. Les annonceurs adoptent des stratégies combinant branding et ventes, avec une attention particulière portée sur la vidéo et les réseaux sociaux. Les prévisions pour 2010 indiquent une poursuite de cette croissance, portée par de nouveaux produits et l'essor de l'internet mobile.