Téléchargé 73 fois

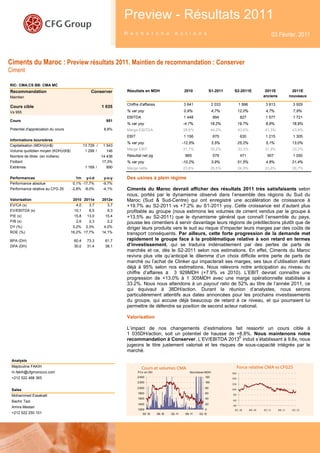

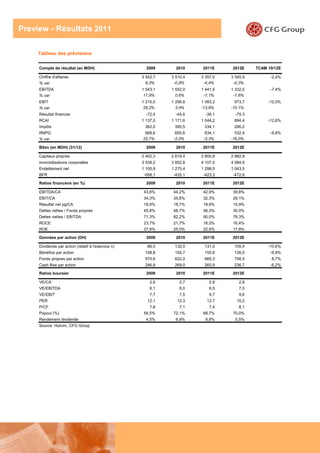

Le marché cimentier a connu une croissance surprenante de +10,7% en 2011, supérieure aux prévisions, notamment en raison de la demande accrue dans le secteur du logement et de conditions climatiques favorables. Les nouvelles recommandations de placement pour les actions incluent 'acheter' Holcim Maroc et 'conserver' Lafarge Ciments, soulignant un impact positif sur la consommation et la rentabilité des acteurs du marché. Les prévisions pour 2012 montrent une poursuite de cette tendance de hausse avec un ajustement des parts de marché anticipées pour les différents acteurs.