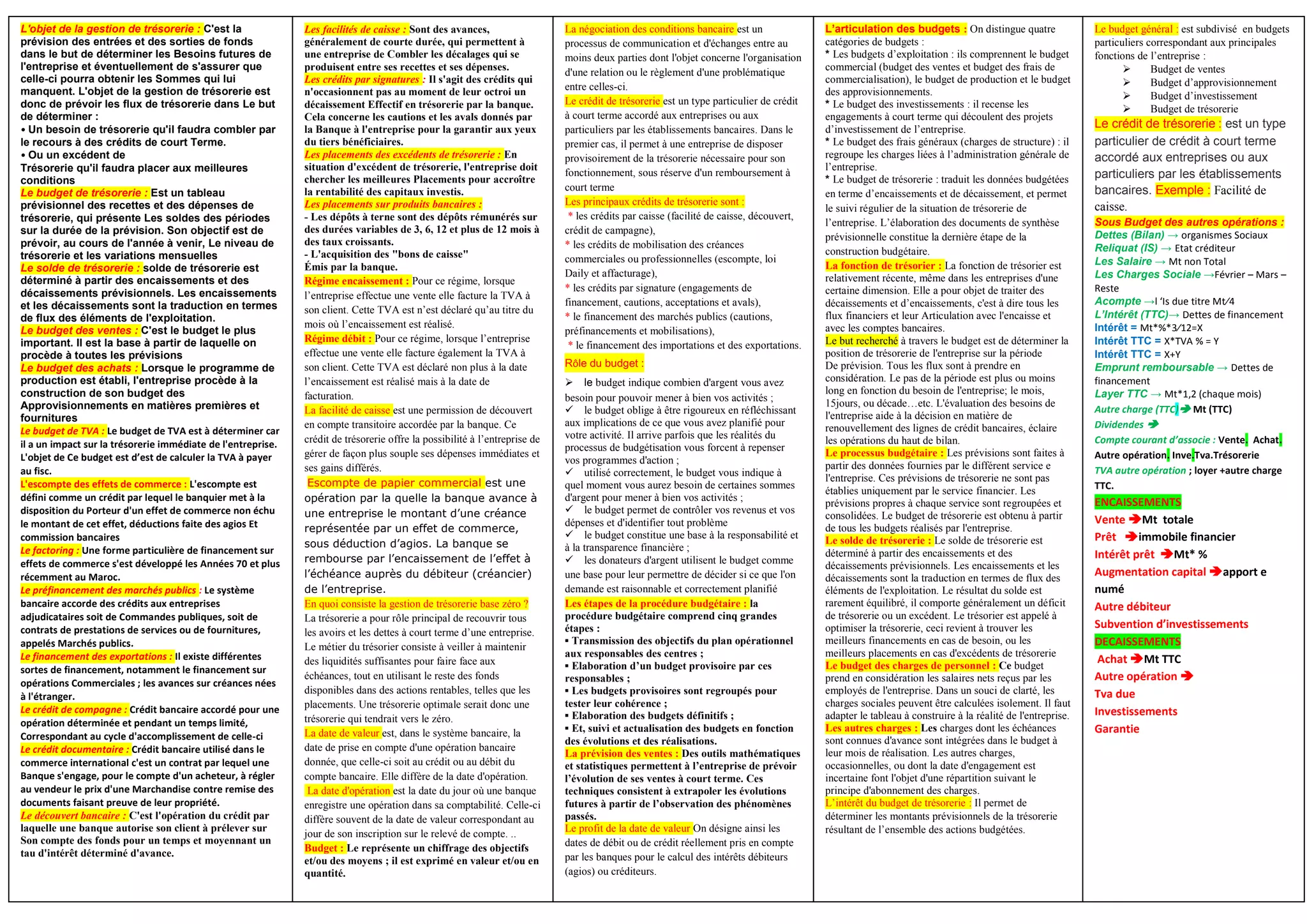

Le document traite de la gestion de trésorerie en entreprise, soulignant l'importance de la prévision des flux de trésorerie pour déterminer les besoins futurs en liquidités. Il présente également divers outils et méthodes de financement, notamment les crédits, les budgets et les placements, ainsi que le rôle essentiel du trésorier dans l'optimisation des ressources financières. Enfin, il aborde le processus budgétaire et l'importance d'une gestion rigoureuse pour assurer la viabilité financière de l'entreprise.

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513180803-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513052740-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)