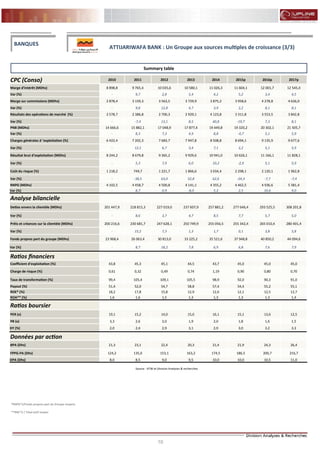

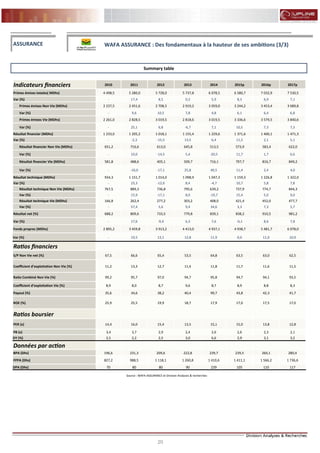

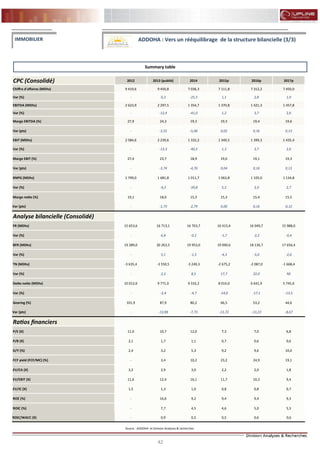

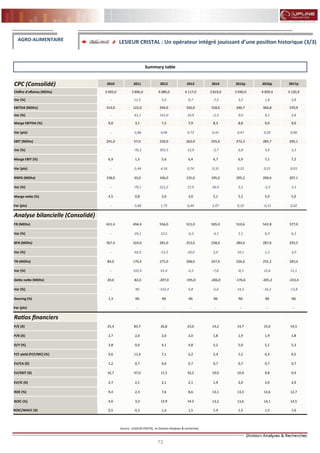

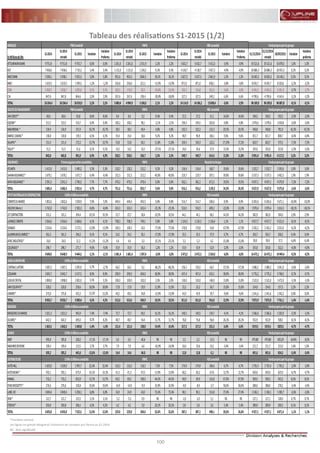

Le guide des investisseurs du premier semestre 2015 souligne une performance boursière décevante avec 10 avertissements de bénéfices, en grande partie en raison de secteurs tels que le pétrole, le gaz et l'immobilier. Malgré la baisse de 7,5 % du chiffre d'affaires consolidé, 49 des 72 sociétés analysées ont montré une augmentation de leurs revenus. Le document inclut des recommandations pour 22 sociétés, allant de l'achat à la vente, en fonction de leurs perspectives financières.