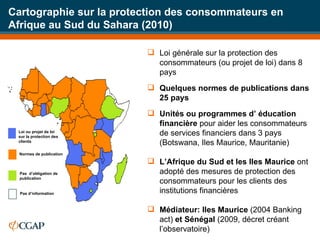

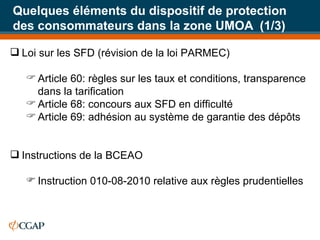

Le document présente une analyse de la microfinance, de la réglementation et de la protection des consommateurs en Afrique de l'Ouest, soulignant l'importance de la finance responsable. Il décrit les initiatives et lois adoptées dans divers pays pour garantir la transparence et l'équité dans les services financiers. Enfin, il aborde les efforts de sensibilisation et d'éducation financière pour protéger les consommateurs et améliorer leurs compétences financières.