Recommandé

Contenu connexe

Similaire à cours de math fin.doc

Similaire à cours de math fin.doc (20)

cours de math fin.doc

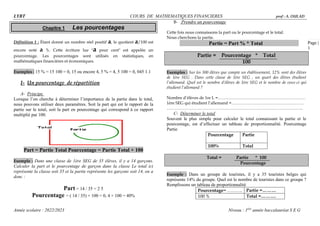

- 1. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 1 Chapitre 1 Les pourcentages Définition 1 : Étant donné un nombre réel positif a, le quotient a/100 est encore noté a %. Cette écriture lue "a pour cent" est appelée un pourcentage. Les pourcentages sont utilisés en statistiques, en mathématiques financières et économiques. Exemples : 15 % = 15 100 = 0, 15 ou encore 4, 5 % = 4, 5 100 = 0, 045 1.1 I- Un pourcentage de répartition A- Principe Lorsque l’on cherche à déterminer l’importance de la partie dans le total, nous pouvons utiliser deux paramètres. Soit la part qui est le rapport de la partie sur le total, soit la part en pourcentage qui correspond à ce rapport multiplié par 100. Part = Partie Total Pourcentage = Partie Total × 100 Exemple : Dans une classe de 1ère SEG de 35 élèves, il y a 14 garçons. Calculer la part et le pourcentage de garçon dans la classe Le total ici représente la classe soit 35 et la partie représente les garçons soit 14, on a donc : Part = 14 / 35 = 2 5 Pourcentage = ( 14 / 35) × 100 = 0, 4 × 100 = 40% B- Prendre un pourcentage Cette fois nous connaissons la part ou le pourcentage et le total. Nous cherchons la partie. Partie = Part % * Total Total Partie = Pourcentage * Total 100 Exemples : Sur les 300 élèves que compte un établissement, 12% sont des élèves de 1ère SEG . Dans cette classe de 1ère SEG , un quart des élèves étudient l’allemand. Quel est le nombre d’élèves de 1ère SEG et le nombre de ceux-ci qui étudient l’allemand ? Nombre d’élèves de 1re L =……………………………………………………… 1ère SEG qui étudient l’allemand =……………………………………………. …………………………………………………………………………………….. C- Déterminer le total Souvent le plus simple pour calculer le total connaissant la partie et le pourcentage, est d’effectuer un tableau de proportionnalité. Pourcentage Partie Pourcentage Partie 100% Total Total = Partie * 100 Pourcentage Exemple : Dans un groupe de touristes, il y a 35 touristes belges qui représente 14% du groupe. Quel est le nombre de touristes dans ce groupe ? Remplissons un tableau de proportionnalité Pourcentage= ………. Partie =……… 100 % Total =……….

- 2. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 2 ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. II- Pourcentage d’évolution : La variation On parle d’évolution lorsqu’une valeur évolue au cours de temps. On peut alors faire le schéma suivant : Vi Vf Valeur initiale Valeur finale A- On connaît la valeur initiale et la valeur finiale Pourcentage d’évolution = Vf - Vi * 100 Vi On peut définir un coefficient afin de passer de la valeur initiale à la valeur finale par une multiplication. On note ce coefficient CM (coefficient multiplicateur). CM = Vf Vi on a alors : Vf = CM * Vi i Exemples : La population d’une ville passe en 10 ans de 56 000 à 91 000 habitants. Quel est le pourcentage d’augmentation de la population ? Calculer le coeficient multiplicateur. Evolution en % = ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. Il s’agit d’une …………………………… de ……… %. CM = ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. ……………………………………………………………………………… 2. Le prix d’un téléviseur de 1560 Dh a été soldé à 1365 Dh . Quel est le pourcentage de réduction. Calculer le coefficient multiplicateur. ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. Il s’agit donc d’une remise de …………. %. CM = ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. ……………………………………………………………………………… Remarques : Pour le pourcentage d’évolution, on divise toujours par la valeur initiale. Si le pourcentage est positif, il s’agit d’une augmentation. Si le pourcentage est négatif , il s’agit d’une réduction . Pour une augmentation CM > 1 et pour une réduction CM < 1.

- 3. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 3 B- Evolutions successives Lorsqu’une valeur subit deux évolutions successives, on peut schématiser la situation comme : Pour trouver le coefficient multiplicateur global, il suffit de multiplier les coefficients multiplicateurs successifs. CMT = CM1 * CM2 Exemples 1 : Un prix subit deux augmentations successives de 10 % et 15 %. Quel est le pourcentage total d’augmentation ? Calculons les coefficients multiplicateurs associés aux deux augmentations. ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. Exemples 2 : Un prix subit une augmentation de 10 % suivi d’une réduction de 10 %. Quelle est l’évolution globale ? On calcule les coefficients multiplicateurs : ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………. ……………………………………………………………………………… III Le Taux de Marque Le taux de marque indique quelle est la marge commerciale de l’entreprise sur le prix de vente d’un produit. Le taux de marque se calcul sur le prix de vente hors taxes et correspond au pourcentage de marge réalisée par rapport au prix de vente. Le taux de marque est un indicateur financier qui correspond au pourcentage de marge réalisée par l’entreprise par rapport au prix de vente d’un produit. Il permet d’apprécier la rentabilité commerciale réalisée par l’entreprise sur la vente d’un produit, il s’agit donc d’un indicateur de pilotage important. Egalement, le taux de marque peut servir à fixer le prix de vente d’un produit lorsque l’entreprise connait à l’avance la marge qu’elle souhaite réaliser. Le taux de marque d’un produit se calcule en divisant la marge commerciale par le prix de vente hors taxes. Le taux de marque est exprimé en pourcentage, il est obtenu en procédant au calcul suivant : Taux de marque = (marge brute / chiffre d’affaires HT) * 100 Exemple : une entreprise vend un produit 100 euros hors taxes. Sur cette vente, elle réalise une marge brute d’un montant de 30 euros hors taxes. Le taux de marque commerciale est égal à 30%. Le calcul est le suivant : (30/100) * 100 = 30%. Comment calculer un prix de vente à partir du taux de marque ? Prix de vente hors taxes = [ achat hors taxes / (100 – taux de marque) ] * 100 Exemple : une entreprise achète un produit 50 euros hors taxes et elle souhaite le mettre en vente de manière à obtenir un taux de marque de 40%. Le prix de vente hors taxes du produit doit donc être égal à 83,33 euros hors taxes. Le calcul est le suivant : [ 50 / (100 – 40) ] * 100 = 83,33 euros. Ainsi, le taux de marque du produit est bien égal à 40% : (33,33 / 83,33) * 100 = 40%.

- 4. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 4 Chapitre 2 Intérêt Simple I- Généralités : L’intérêt simple est applique pour les opérations de court terme. L’intérêt se comme le loyer de l’argent prête ou emprunte. Soit par exemple un prêt d’argent entre deux agents économiques A et B. Le prêteur A donne 1 000 Dh à l’emprunteur B qui s’engage fermement à rembourser après une durée déterminée d’avance, le capital (montant) emprunte plus 100Dh. Les 100 Dh constituent la rémunération du service rendu par le prêteur à l’emprunteur. 1) Formule fondamentale L’intérêt calcule In est fonction de 3 paramètres : Le montant c’est-a- dire le capital prête (ou emprunte) note Co La durée du prêt ou de l’emprunt notée n Le taux d’intérêt qui est note i pour une unité monétaire et t % On dit également que l’intérêt est proportionnel au capital, au temps et au Taux Exemple, si M. jamal place 1500 Dh sur son livret d’épargne (rémunéré à 2,5 %) pendant un an, on a : Capital……. Taux d’intérêt….. La durée…… Intérêts = = = = On remarque, par ailleurs, qu’il n’existe pas un, mais plusieurs taux d’intérêt (voir le cours Monnaie et financement de l’économie). L’intérêt reçu par le prêteur est un intérêt créditeur tandis que celui versé par l’emprunteur est débiteur.

- 5. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 5 II- Intérêt civil et Intérêt commerciale chapitre 3 L’escompte commercial

- 6. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 6 I- Définition et principe : Escompte est un mot masculin. On parle d’escompte commercial quand le prêteur, ayant besoin d’argent, veut négocier l’effet de commerce qui constitue pour lui la preuve qu’il aura de l’argent à une date précise. On dit qu’il remet son effet de commerce à l’escompte. En d’autres termes, il consiste à céder un effet de commerce à une banque, en échange d'une avance de trésorerie immédiate. La banque ne rachète pas la créance, mais verse au créancier une somme correspondant au montant de l'effet de commerce, moins une commission. Au cas où la créance est impayée à la date d'échéance, la banque se retourne vers le créancier ( l’entreprise ayant cédée l’ effet de commmerce). L'escompte commercial est une possibilité donnée au client de régler sa facture avant terme, en échange d'une remise. Le recours à l'escompte est une alternative au crédit bancaire. Le fournisseur détermine quelle solution, de l'escompte ou du découvert, lui permettrait d'entamer le moins possible sa marge bénéficiaire. On retient ici deux sortes d’effets de commerce : le billet à ordre et la lettre de change. a- Le billet à ordre : C’est une promesse écrite (reconnaissance de dette) par l’emprunteur au prêteur qu’il remboursera à la valeur acquise à la date indiquée lors de la contraction du prêt. b- La lettre de change : C’est une lettre rédigée par le prêteur sur laquelle l’emprunteur signe. C’est la preuve qu’il reconnaît devoir rembourser à échéance la valeur acquise. Le montant de la créance qui n’est autre que la valeur acquise est encore appelé valeur nominale de l’effet. La date de paiement est encore appelée la date d’échéance. II- Vocabulaire de base et Calculs Avec : V = valeur nominale . t = taux d’escompte . n = durée qui sépare la remise à l’escompte de la date d’échéance . e = escompte commercial. Vc = Valeur actuelle commerciale a- L’escompte C’est le montant de la commission (intérêt) correspondant à la période qui sépare la date de paiement et la date de l’échéance b- Valeur actuelle commerciale. A la différence de la valeur acquise, le calcul sur la valeur actuelle commerciale s’effectue comme une opération d’intérêt précompté. L’escompte est immédiatement retenu. Vc = V - ec Exemple : un effet de commerce d’une valeur nominale de 100 000 Dhs, à échéance du 13 avril 2017 est escompté commercialement au taux de 9% le 13/ 01/ 2017. Montrer que l’escompte commercial vaut 2 250 Dhs, la valeur actuelle commerciale 97 750 Dhs. ……………………………………………………………………………… ………………………………………………………………………………

- 7. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 7 ……………………………………………………………………………… ……………………………………………………………………………… ……………………………………………………………………………… Exercices d’application : 1- Exercice Une entreprise négocie un effet de commerce , à échéance dans 3 mois , d’un montant nominal de 60 000 Dhs au taux annuel de 7%. Calculer l’escompte commercial et la valeur actuelle commerciale de cet effet. 2- Exercice Un effet de 1 000 Dh au 20 juin est escompté le 20 avril à 14%. Calculer l'escompte commercial et la valeur actuelle commerciale de cet effet. 3- Exercice Un effet de 1 500 DH escompté à 15% le 20 octobre 2019 à une valeur actuelle de 1 420 Dh. Déterminer la date d'échéance de cet effet. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. III- Les éléments de l'agio Vendre un effet de commerce, c’est le négocier. L’acheter c’est l’escompter. Les agios comportent l’escompte proprement dit, augmenté des différents commissions et de la taxe sur la valeur ajoutée. a- Les commissions Proportionnelles ou fixes, elles permettent à la banque de récupérer ses frais et de se rétribuer les services qu’elle rend. Généralement sont perçues : - une commission d’endos destinée à couvrir les frais d’endossement des effets ; elle se calcule dans les mêmes conditions que l’escompte ;

- 8. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 8 - une commission de service dont le montant par effet est fixe. S’y ajoutent parfois des commissions spéciales telle la commission d’acceptation, dont le montant est forfaitaire, en rémunération de l’envoi des effets à l’acceptation des tirés. Ces nombreuses commissions sont très fréquemment remplacées par une seule commission forfaitaire, variable selon les banques. b- Taxes sur agio La taxe sur la valeur ajoutée (T.V.A.) est exprimée en pourcentage calculé sur l’agio hors taxe. Elle s’ajoute à ce dernier pour constituer l’agio taxe comprise (taux en vigueur 10 %). Agios = escompte + commission + taxe Exercice d’application 1 / L’entreprise « REMARC » a escompté au près de sa banque CDM le 20/04/2009 les effets suivants Effets Valeurs nominales Echéances Lettre de change N° 8897 144 000,00 30/06/2009 Billet à ordre N° 2258 90 000,00 25/07/2009 Les conditions d’escompte sont les suivantes : Taux d’escompte 5,25 %, commissions d’escompte 0,5 %, commissions sur la valeur nominale 0,25 % Commissions fixes 20 dh par effet, TVA sur agios 10 % Travail à faire 1 Présenter le bordereau d’escompte N° 4587 et l’avis de crédit N° 7894 Exercice d’application 2 Un effet de commerce échéant le 25 Juin , est négocié le 28 Mars. Sa valeur nominale est 6 250 Dhs. Il est négocié aux conditions suivantes : - taux annuel d’escompte : 18% - taux annuel d’endos : 0,75% - commission de service : 20 Dh H.T. - commission d’acceptation : 50 DhH.T. - T.V.A. : 10% 1- Calculer le montant de l’agio. 2- Calculer la valeur nette portée au compte du possesseur de l’effet Valeur Nette = valeur nominal - Agio

- 9. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 9

- 10. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 10 IV-Taux réel d’escompte Les diverses commissions, majoration de durée et taxe sur les activités financières ont pour effet de majorer le taux d’intérêt supporté par l’entreprise auprès de sa banque. Ce nouveau taux est considéré comme le taux réel d’escompte. C’est le taux de l’opération elle-même. Appliqué à la valeur nominale de l’effet sur le nombre de jours, il permet d’obtenir le montant de l’agio effectivement payé. Donc, on obtient : V- Equivalence d’effets ou de capitaux : a- Définition :

- 11. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 11 Deux effets sont équivalents) une date déterminée si, escomptés à cette date au même taux et dans les mêmes conditions, ils ont la même valeur actuelle commerciale. Valeur actuelle 1er effet = Valeur actuelle 2éme effet b- Equivalence de deux effets : Il serait question de rechercher la valeur nominale de l’effet de telle façon que : Donc on obtient : Exemple : Un débiteur qui a accepté une traite de 1700 Dhs à 60 jours demande à son créancier de la remplacer par une traite à 25 jours. Taux d’escompte =12%. Déterminer le montant de la traite à 25 jours. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. c- Echéance commune : Donc on obtient : Exemple : Déterminer, au taux d’escompte de 9%, l’échéance commune des deux effets suivants : 15 600 Dh échéance du 31 mai et 15 760 Dh à échéance du 10 juillet. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. d- Echéance moyenne : Donc on obtient : Exemple : Soit deux effets de 2800 DA à 42 jours et de 1420 DA à 63 jours. Le taux d’escompte est égal à 12%. L’échéance moyenne est :

- 12. LYBT COURS DE MATHEMATIQUES FINANCIERES prof : A. OULAD Année scolaire : 2022/2023 Niveau : 1ère année baccalauréat S E G Page | 12 ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. ……………………………………………………………………………………………… ……………………………………………………………………………………………… ……………………………………………………………………………………………….. Application : Exercice 01 : Un effet de valeur nominal de 30 00 DHS à 5 mois est négocié à un taux d’escompte de 4,5%. Calculer l’escompte et la valeur actuelle. Exercice 02 : Un effet de valeur nominal 40 000DHS à 4 mois est négocié. Son escompte est égal à 771,10 DHS. a) Calculer le taux d’escompte. b) Calculer la valeur actuelle. Exercice 03 : Un effet de valeur nominale de 24 000 DHS est négocié. Le taux d’escompte est égal à 4% et sa valeur actuelle se monte à 21200 DHS. Déterminer l’échéance de l’effet. Exercice 04 : Calculer l’escompte commercial et la valeur commerciale des effets suivant à 4%. 16460 DHS à 40 jours/5400 DHS à 29 jours et 1704 DHS à 34 jours. Exercice 05 : Une personne qui escompte un billet à ordre d’échéance Dhs 36 jours reçoit la somme de 6759,20 DHS. Déterminer la valeur nominale de ce billet à ordre si le taux d’escompte est de 6%. Exercice 06 Un commerçant a le choix pour l’escompte d’un effet de commerce de 20 000Dhs à échéance 45 j entre deux banques A et B qui lui font les conditions suivantes : - Banque A : taux d’escompte 3 %, commission 0,50 % (indépendante du temps). - Banque B : taux d’escompte 4 %, commission 0,25 % (indépendante du temps). a) Calculer les taux effectifs réel d’escompte tA (banque A) et tB (banque B) pour un nombre de jours n. b- la quelle des banques , le commerçant a t –il intérêt de choisir : Justifier Exercice 07 Le 14 avril, deux effets de commerce, de valeurs nominales 400 dhs et 1435 dhs, échéant le même jour, sont remis à l’escompte. Taux d’escompte : 11,70 %. Compter un jour supplémentaire. Commission de service : 15 Dhs par effet. T.V.A. : 10 %. Montant net de la négociation : 1 811,41 Dhs Déterminer la date d’échéance (échéance commune) des deux effets.