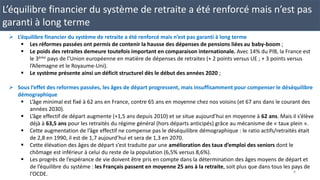

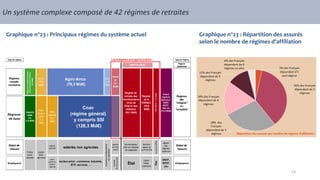

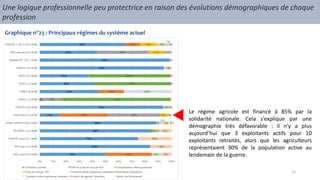

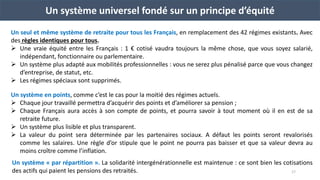

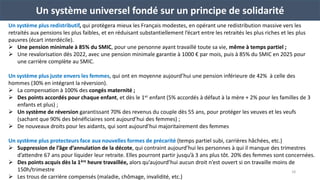

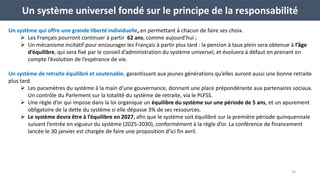

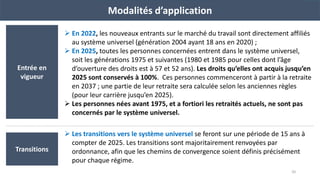

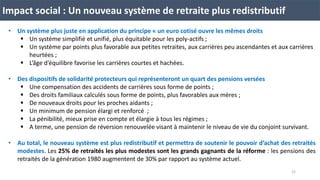

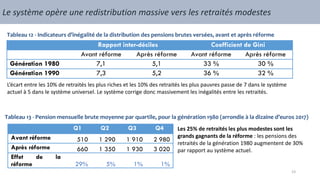

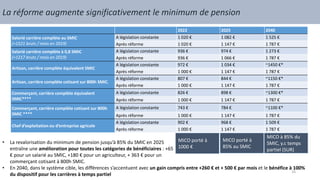

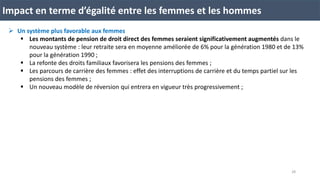

Le projet de loi crée un système universel de retraite en remplaçant les 42 régimes existants, avec des règles identiques pour tous, favorisant l'équité et la lisibilité. Il vise à protéger les retraités les plus modestes et à réduire l'écart entre les pensions des femmes et des hommes, tout en garantissant la responsabilité financière du système. La transition vers ce nouveau système se fera sur 15 ans, en conservant les droits acquis jusqu'en 2025.