1. Tendances promo / zoom enseignes

Enseignes

SOV (%)

évol SOV Pts

Pression %

100,0%

(-)

-6,4%

59,4%

-2,6

-10,3%

AUCHAN

13,2%

-0,7

-11,2%

CARREFOUR (DT PLANET)

18,8%

-1,1

-11,5%

CORA

5,6%

0,5

2,3%

E. LECLERC

14,7%

0,7

-1,5%

GEANT CASINO

7,1%

-2

-27,0%

40,6%

2,6

(-)

SIMPLY MARKET

1,6%

-0,1

-10,4%

CARREFOUR MARKET

8,3%

0,9

4,4%

CASINO (H + S)

2,4%

-0,1

-10,8%

INTERMARCHE

16,0%

1,3

1,6%

MONOPRIX

2,0%

-0,3

-19,1%

SUPERMARCHES MATCH

1,1%

(-)

-5,9%

SYSTEME U (H + S)

9,1%

1

5,0%

TOTAL

HYPERMARCHE

SUPERMARCHE

•

•

•

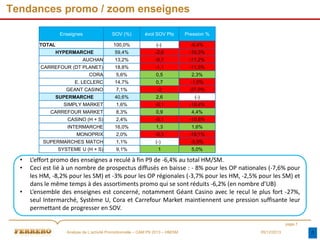

L’effort promo des enseignes a reculé à fin P9 de -6,4% au total HM/SM.

Ceci est lié à un nombre de prospectus diffusés en baisse : - 8% pour les OP nationales (-7,6% pour

les HM, -8,2% pour les SM) et -3% pour les OP régionales (-3,7% pour les HM, -2,5% pour les SM) et

dans le même temps à des assortiments promo qui se sont réduits -6,2% (en nombre d’UB)

L’ensemble des enseignes est concerné, notamment Géant Casino avec le recul le plus fort -27%,

seul Intermarché, Système U, Cora et Carrefour Market maintiennent une pression suffisante leur

permettant de progresser en SOV.

page 1

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

2. Focus Rayons

Enseignes

SOV (%)

évol SOV Pts

Grands Rayons

Pression %

FRAIS

45,8%

-6,3%

P.G.C.

54,2%

-6,5%

D.P.H.

-0,1

-6,8%

EPICERIE SALEE

18,0%

-0,4

-8,5%

EPICERIE SUCREE

22,4%

0,2

-5,5%

LIQUIDES

•

25,2%

34,4%

0,4

-5,2%

L’ensemble des rayons est en baisse en terme de pression promo à fin P9 2013, seul l’ES et les

liquides augmentent très légèrement leur SOV en ayant une pression promo légèrement moins en

recul que la moyenne PGC.

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

page 2

3. Focus catégories

Enseignes

L’Epicerie Sucrée

SOV (%)

évol SOV Pts

Pression %

EPICERIE SUCREE

22,4%

0,2

-5,5%

EPICERIE SUCREE (FF)

94,8%

0,1

-2,7%

GOUTER PAUSE

60,8%

-0,5

-3,0%

10,7%

1,4

12,7%

39,2%

0,5

-0,8%

4,4%

-0,2

-7,0%

CONFISERIE DE CHOCOLAT

PETIT DEJEUNER

TARTINABLES

•

Gouter Pause et Petit Déjeuner sont à l’image de l’épicerie sucrée en baisse de pression,

notamment sur les tartinables. Seule la confiserie de chocolat remet de la pression avec une

augmentation de 12,7%

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

page 3

4. GRANDS INTERVENANTS GOÛTER PAUSE

Pression Promo

Taille des bulles= SOV

20,0%

4,2%

15,0%

6,6%

10,0%

5,0%

0,0%

6,1%

-3%

-5,0%

54,9%

-10,0%

25,2%

-15,0%

12,2%

-20,0%

-25,0%

SOV

•

Baisse de pression -3% liée au recul des MDD (-17,7%)

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

page 4

6. GRANDS INTERVENANTS CCH

Prime,

cadeaux;

0,4%

Prix barré;

0,2%

Offre

Jeux et

différée; Cagnottage;

Prix

concours; choc 18,6%

18,5%

6,6%

Lot Virtuel

Gratuité;

35,2%

Bon de

réduction et

coupon; 0,4%

Jeux et

concours;

13,1%

Jeux et

concours;

5,9%

Prix choc;

0,6%

Cagnottage

; 6,4%

Offre

différée; 0,4%

Gratuité;

34,7%

Lot virtuel

(LV); 40,2%

RI

Offre

différée;

0,9%

Remise

immédiate;

11,5%

Cagnottage;

32,3%

Remise

immédiate;

12,2%

Lot virtuel

(LV);

57,2%

Remise

immédiate

; 16,3%

Lot virtuel

(LV); 46,4%

•

Les NIP représentent plus de la moitié des mécaniques promos avec majoritairement l’utilisation du lot virtuel.

Pour FF, elles représentent quasiment l’intégralité de l’offre promo.

•

A noter l’utilisation par Mars & Mondelez de la gratuité à hauteur de 35% des UB

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

page 7

7. GRANDS INTERVENANTS CCH

296 UB

446 UB

580 UB

30,9%

(-1,2pts)

31,6%

(-)

30,7%

(+1,2pts)

•

Mondelez est l’intervenant le plus généreux à fin P9 suivi de près par FF et Mars, qui ont

chacun un nombre d’UB plus important.

•

A3D: Evolution de la générosité pour MONDELEZ

Périmètre: Mécaniques NIP

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

page 8

8. GRANDS INTERVENANTS PDJ

Pression Promo

Taille des bulles= SOV

20,0%

15,0%

21,1%

10,0%

17,3%

5,0%

0,0%

-0,8%

29,5%

17,4%

2,0%

-5,0%

-10,0%

-15,0%

2,6%

-20,0%

10,1%

-25,0%

-30,0%

•

SOV

Légère baisse de pression -0,8%, liée principalement au recul des MDD

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

page 9

9. GRANDS INTERVENANTS TARTINABLES

Pression Promo

Taille des bulles= SOV

10,0%

5,0%

33,2%

0,0%

17,3%

-5,0%

23,2%

-7%

-10,0%

-15,0%

22,8%

-20,0%

•

Pression promo négative, -7%, net recul de l’ensemble des intervenants, désinvestissements total de la

catégorie

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

SOV

page 10

10. GRANDS INTERVENANTS TARTINABLES

Jeux et

concours;

5,8%

-10

Prix barré;

0,2%

+0,2

Cagnottag

e; 27,0%

-3,8

Prix choc;

1,7%

-8,4

Jeux et

concours;

13,6%

+3,2

Prix

choc;

34,2%

+26

Cagnott

age;

24,7%

+0,2

Gratuité; 0

Gratuité;

61,1%

+9,5

Remise

immédiate

; 12,6%

-11,8

Lot virtuel

(LV);

32,0%

-3,8

Cagnottage;

24,9%

-8,2

Remise

immédiate;

9,4%

+7,3

Remise

immédia

te;

32,0%

-4

Lot

virtuel

(LV);

43,3%

+5,9

Lot virtuel

(LV); 54,4%

-0,8

•

Une nouvelle fois le lot virtuel est la mécanique prédominante pour l’ensemble des intervenants

•

¾ de l’assortiment FF est porteur d’une NIP

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

page 12

11. GRANDS INTERVENANTS TARTINABLES

23 UB

128 UB

183 UB

27,4%

35,5%

(+3,1pts)

•

31,2%

(-0,8pts)

(-2,4pts)

Materne est le plus généreux à fin P9, il faut toutefois tenir compte de son assortiment qui est

moindre versus FF et Andros

Périmètre: Mécaniques NIP

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

page 13

13. MERCATO

40,0%

35,0%

30,0%

25,0%

20,0%

15,0%

FERRERO FRANCE SA

10,0%

MARS CHOCOLAT FRANCE

MONDELEZ INTERNATIONAL

5,0%

0,0%

• Pas de grosses disparités, les enseignes les plus généreuses sont en moyenne Leclerc et Intermarché

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

page 15

14. Gouter/Pause

Qui, quoi et où ?

UB

700

Évol

+213 ub

600

500

Évol

+34 ub

Évol

+21 ub

400

Évol

-25 ub

Évol

-61 ub

Évol

-85 ub

Évol

+55 ub

Évol

+33 ub

Évol

+16%

300

Évol

-9 ub

Évol

+3 ub

Évol

(-) ub

200

100

0

FERRERO FRANCE SA

Nbr d’ub : 575

•

MARS CHOCOLAT FRANCE

Nbr d’ub : 585

MONDELEZ INTERNATIONAL

Nbr d’ub : 2489

NESTLE FRANCE

Nbr d’ub : 373

Quatre enseignes concentrent la majorité des UB, Leclerc, Casino, Auchan et Geant

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM

05/12/2013

page 16

15. PDJ

Analyse par circuits / enseignes

Pression Promo

Taille des bulles= SOV

30,0%

12,8%

9,7%

20,0%

16,1%

10,0%

0,8%

-0,8%

0,0%

8,1%

19,7%

2,6%

5,0%

-10,0%

13,5%

2,6%

-20,0%

1,4%

7,6%

-30,0%

-40,0%

•

-0,8% de pression promo à fin P9. Carrefour reste leader avec une pression promo positive de 1,8%,

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

SOV

page 17

16. Analyse par circuits / enseignes

TARTINABLES

Pression Promo

Taille des bulles= PDM

50,0%

40,0%

8,1%

30,0%

14,5%

20,0%

10,0%

0,0%

-7%

-10,0%

0,9%

4,7%

8,1%

2,7%

21,5%

9,5%

3,4%

-20,0%

-30,0%

1,5%

16,8%

8,4%

-40,0%

•

•

Désinvestissement publi-promo des enseignes sur le marché des tartinables : pression promo à -7%

Leclerc et Carrefour Market sont les seules enseignes à soutenir leurs investissements

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

SOV

page 18

17. TARTINABLES

Qui, quoi et où ?

UB

50

Évol

+17 ub

45

Évol

-19 ub

Évol

-44 ub

40

35

30

Évol

-15 ub

25

20

Évol

-58 ub

Évol

-11 ub

Évol

+6 ub

Évol

+9%

Évol

-5 ub

Évol

+61 ub

Évol

-2 ub

15

Évol

+4 ub

10

5

0

FERRERO FRANCE SA

Nbr d’ub : 127

•

ANDROS

Nbr d’ub : 178

Deux enseignes HM concentrent la majorité des UB : Leclerc et Geant suivi par Casino en SM

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM

05/12/2013

page 19

18. Chiffres clefs promo Tartinables (quand?)

HMSM

P10

P3

P4

P5

P6

P7

P8

P9

TOTAL

UB

5

6

8

5

16

3

4

59

7

3

7

24

7

130

CAM 2013

4

4

1

4

11

2

8

8

15

5

13

17

4

83

-1

-2

-7

-1

-5

-1

+4

-51

+8

+2

+6

-7

-3

-47

12

15

9

2

8

5

7

6

1

3

2

13

4

49

CAM 2013

6

24

5

2

9

3

3

5

2

3

4

5

1

35

-6

+9

-4

-

+1

-2

-4

-1

+1

-

+2

-8

-3

-14

CAM 2012

17

12

27

16

21

21

11

15

32

15

38

21

5

179

CAM 2013

18

16

39

30

19

17

16

18

26

14

37

13

5

165

Evol VS 2012

+1

+4

+12

+14

-2

-4

+5

+3

-6

+1

-1

-8

-

-14

CAM 2012

8

5

9

5

9

5

4

2

5

5

6

5

3

44

CAM 2013

5

5

6

4

4

12

3

3

5

1

2

10

-

40

Evol VS 2012

-3

-

-3

-1

-5

+7

-1

+1

-

-4

-4

+5

-3

-4

CAM 2012

4

7

7

2

2

29

2

7

8

13

32

15

5

113

CAM 2013

5

8

7

2

3

19

9

5

8

6

13

26

3

92

Evol VS 2012

GÉANT

P2

Evol VS 2012

CORA

P1

CAM 2012

LECLERC

P13

Evol VS 2012

AUCHAN

P12

CAM 2012

CARREFOUR

P11

+1

+1

-

-

+1

-10

+7

-2

-

-7

-19

+11

-2

-21

•

CRF baisse d’un tiers ses Ubs tartinables, perte concentrée sur la P4, qui est liée au décalage des opérations

« spéciale région » que l’on retrouve en P5.

• Tous les autres HMs sont en baisses, en corrélation avec la baisse de pression promo générale, hormis de la

part de Leclerc qui est la seule enseigne à réinvestir sur la catégorie. Sur P8, Auchan et Leclerc perdent 4

opérations régionales et Geant en perd 5 en P7. A l’image de carrefour, ceci est lié à la thématique « spéciale

région »

05/12/2013 qui pour Geant s’est décalée sur P8 en 2013 et qui s’est réduit pour Auchan et Leclerc.

page 20

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM

24. CCH

Analyse par circuits / enseignes

Pression Promo

Taille des bulles= PDM

50,0%

40,0%

10,4%

1,8%

30,0%

20,7%

11,2%

3,3%

20,0%

12,7%

15,4%

10,0%

7,2%

0,0%

1,4%

-10,0%

14,0%

Geant 7,5%

2,5%

4,5%

-20,0%

-30,0%

•

Fort investissement d'Intermarché sur la catégorie qui est à plus de 5 points de son suiveur Carrefour.

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM/SM

05/12/2013

SOV

page 26

25. CCH

Qui, quoi et où ?

250

Évol

+98 ub

200

Évol

+36 ub

150

100

Évol

+12 ub

Évol

+3 ub

Évol

-27 ub

Évol

-36ub

Évol

+27 ub

Évol

+18 ub

Évol

+12 ub

Évol

(-)ub

Évol

+7 ub

Évol

+11 ub

50

0

MONDELEZ INTERNATIONAL

•

MARS CHOCOLAT FRANCE

Nbr d’ub : 292

Nbr d’ub : 568

FERRERO FRANCE SA

Nbr d’ub : 440

Forte présence de Mars dans l’ensemble des enseignes. De gros écarts pour FF, avec une position de leader

chez Leclerc et une faible présence chez Carrefour et Cora, qui sont les deux enseignes où l’assortiment pour

les 3 intervenants majeurs, est le plus faible

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM

05/12/2013

page 27

26. Chiffres clefs promo CCHO (quand?)

HMSM

P10

P5

P6

P7

P8

P9

TOTAL

UB

12

6

6

4

8

10

9

5

10

9

8

4

6

97

CAM 2013

12

9

7

4

13

5

17

5

11

6

4

8

12

113

-

+3

+1

-

+5

-5

+8

-

+1

-3

-4

+4

+6

+16

16

22

5

4

15

14

22

11

10

9

6

14

12

160

CAM 2013

15

26

8

8

20

16

10

8

11

17

13

10

22

184

-1

+4

+3

+4

+5

+2

-12

-3

+1

+8

+7

-4

+10

+24

16

12

5

9

7

11

8

15

17

11

2

6

13

132

CAM 2013

17

14

31

21

10

14

25

22

23

22

13

2

23

237

+1

-2

+26

+12

+3

+3

+17

+7

+6

+11

+11

-4

+10

+105

CAM 2012

18

20

5

4

13

16

8

14

10

10

12

7

7

144

CAM 2013

14

17

4

3

10

7

10

10

17

4

5

7

13

121

Evol VS 2012

-4

-3

-1

-1

-3

-9

+2

-4

+7

-6

-7

-

+6

-23

CAM 2012

18

20

5

4

9

13

14

10

11

23

3

12

5

149

CAM 2013

14

17

4

3

7

12

8

23

10

10

6

3

11

144

Evol VS 2012

•

P4

Evol VS 2012

•

P3

CAM 2012

GÉANT

P2

Evol VS 2012

CORA

P1

CAM 2012

LECLERC

P13

Evol VS 2012

AUCHAN

P12

CAM 2012

CARREFOUR

P11

-4

-3

-1

-1

-2

-1

-6

+13

-1

-13

+3

-9

+6

-5

De grosses disparités selon les enseignes. Net recul de la part de Cora et Géant sur leur assortiment à contre

courant des autres HYPERS

La P9 est la seule période où l’ensemble des enseignes augmente son nombre d’UB, phénomène de la rentrée ?

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM

page 28

28. CCH

Comment ?

120,0%

24,0

100,0%

80,0%

28,1

60,0%

13,1

13,6

-9,3

4,2

6,3

-3,2

40,0%

-15,3

11,9

-11,6

-12,1

-7,9

-7,2

-8,6

20,0%

-12,5 pts -20,5

-24,2

-5,1

-8,7

-5,0

-4,3

0,0%

0,0

-25,0

-1,3

Cagnottage

Totaux

AUCHAN

CARREFOUR (DT PLANET)

CORA

E. LECLERC

GEANT CASINO

•

•

Lot virtuel (LV)

Remise

immédiate

19,3%

20,4%

15,1%

30,2%

32,5%

0,0%

56,0%

62,0%

54,7%

44,3%

28,2%

95,5%

10,6%

6,3%

8,5%

8,4%

25,9%

1,5%

0

0,1 0,1 0,4

0,0

Prix choc

0,4%

0,1%

0,1%

3,6%

Promos avec

Mécaniques non

NIP

41,8%

43,3%

36,4%

52,8%

37,0%

51,0%

A l’image des principaux intervenants sur la catégorie, le lot virtuel reste la mécanique majoritaire hormis chez Leclerc

où le cagnottage est la plus représentée. C’est également l’enseigne la plus homogène quant à l’utilisation des NIP

La remise immédiate est la moins utilisée, pourtant la plus efficace selon les panélistes mais elle reste également la plus

chère.

Analyse de L’activité Promotionnelle – CAM P9 2013 – HM

page 30

30. Synthèse

Enseignes :

Baisse générale de la pression promotionnelle (PGCFLS -6,4%) qui se répercute sur l’ensemble des marchés hormis la CCH

qui est à +12,7% de pression.

HYPERMARCHES

Un net recul des investissements sur l’ensemble du circuit et sur l’ensemble des marchés observés, -10,3% PGCFLS, -6,5% en ES,

-8,5% Goûter Pause et -2,6% en PDJ.

Cora est la seule enseigne à développer ses investissements au global (PCGFLS +2,3%) mais ne le répercute pas sur les marchés

de l’Epicerie Sucrée (ES -2,3% ; -7% sur le PDJ et -0,3% sur le goûter pause). Elle reste très faiblement représentée (5,6% SOV

PGCFLS)

Carrefour reste leader sur l’ensemble des marchés (18,8% SOV PGCFLS), hormis les tartinables et la CCH, mais continue de

désinvestir au global (-11,5%), sur l’ensemble de l’ES (-4,7%) et assez fortement en tartinables (-20,4%). Il réinvestit toutefois sur le

PDJ avec une légère hausse de pression de 1,8% et sur la CCH +11,7%

Auchan, à l’image de l’ensemble des HYPERS est en net recul au global marché (-10,3% PGCFLS) ainsi que sur le PDJ et goûter

pause. Cette stratégie n’impacte toutefois pas la CCH avec une pression promo en hausse de +5,7%

Leclerc continue de réduire sa pression promo au global (-1,5%) mais de façon moindre vs la moyenne ce qui lui permet de gagner

légèrement en SOV (+0,5 pts). c’est la seule enseigne hyper qui remet de la pression en ES (+0,5%) et notamment sur le PDJ

(+16,3%) et les tartinables (+25,7%) ainsi que sur la CCH (+27,4%)

Géant est l’enseigne qui réduit le plus fortement ses investissements au global (-27% PGCFLS) et sur l’ensemble des marchés, ce

qui lui fait perdre en moyenne 2pts de SOV.

Analyse de L’activité Promotionnelle – CAM P9 2013

05/12/2013

page 32

31. Synthèse

Enseignes :

SUPERMARCHES

Le circuit qui représente 40,6% de SOV développe ses investissements et gagne 2,6 pts de SOV, cette stratégie a un impact direct

sur les marchés de FF(+2,9% sur l’ES, 5,1% sur goûter pause, 1,8% sur PDJ). 3 enseignes en sont les acteurs directs, Carrefour

Market (+4,4% PGCFLS), ITM (+1,6% PGCFLS) et Système U (+5% PGCFLS).

Monoprix est l’enseigne qui est le plus en recul sur les SUPERS, (-19,1% PGCFLS) et qui désinvestit également sur l’ensemble des

marchés FF

Carrefour Market est à contre courant du Groupe avec une hausse de pression de +4,4% en PGCFLS, +10% en ES, 14,2% en PDJ

et +11,3% goûter pause.

ITM investit très fortement sur la CCH +29,7% et est leader devant Carrefour avec une SOV de 20,7%. Ces investissements lui

permettent de remonter à moins d’un point de Carrefour.

>

LES MÉCANIQUES

D’une manière générale, le choix des mécaniques promotionnelles est assez hétérogène d’une enseigne à l’autre et d’un

marché à l’autre.

•

•

•

•

•

Carrefour et Géant privilégient le lot virtuel (> 50% des UB) en CCH et Tartinables

Cora, ITM utilisent majoritairement les mécaniques non nip

Système U est la seule enseigne à utiliser la remise immédiate notamment en CCH

Leclerc reste fidèle au cagnottage avec plus de 55% de l’offre en tartinables

Auchan est la seule enseigne à avoir deux stratégies, elle privilégie le lot virtuel en CCH et le cagnottage pour les tartinables

Analyse de L’activité Promotionnelle – CAM P9 2013

05/12/2013

page 33

32. Synthèse

MARCHES / MARQUES

GOÛTER PAUSE

La baisse de pression -3% est liée au désinvestissement des MDD (-17,7% et -2pts de SOV) et (-12% sur la CCH).

FF augmente sa pression de +5,2% sur le marché, cela est lié notamment au renforcement de son investissement en CCH avec

une hausse de +8,2%

FF n’est toutefois pas le plus agressif sur le marché :

Mondelez qui est leader avec une SOV de 25,2% et malgré une légère baisse de pression -4,1% développe ses investissements

sur la CCH de 11,87%,

Mars 1er investisseur de la CCH avec une SOV de 36,4%, renforce également son positionnement avec une pression promo en

hausse de +14,9% face à un FF qui perd des pts en étant moins agressif que la moyenne des acteurs.

Nestlé dans une moindre mesure (4,2% de SOV sur le marché et 14,1% de SOV en CCH) développe ses investissements de

18,6% sur la CCH.

PETIT DEJEUNER

Le léger recul de (-0,8%) du marché est lié principalement au désinvestissement des MDD (10,1% de SOV et -23,2% de pression

promotionnelle).

Les 3 acteurs principaux (Mondelez, Kellogg’s, Nestlé) maintiennent leur position et renforce d’autant plus leur pression notamment

Kellogg’s avec une hausse de +9,8%. Face à un FF qui est en désinvestissement total (-13,1%)

La baisse de pression des tartinables est liée directement au recul de l’ensemble des intervenants donc FF (-13,1%), MM (-10,4%)

et Andros (-4,2%)

A l’image des stratégies enseignes, les mécaniques NIP sont très présentes dans les stratégies marques, avec une utilisation

majoritaire du Lot Virtuel et du Cagnottage. La gratuité reste également pour Mondelez, Mars et Andros une part importante de leur

stratégie promo.

Analyse de L’activité Promotionnelle – CAM P9 2013

05/12/2013

page 34

33. Synthèse

L’œil de l’expert :

L’épicerie Sucrée à l’image du PGCFLS connait une baisse en terme d’investissement tant par les enseignes (notamment les

HYPERS) mais également au niveau des acteurs du marché.

Toutefois, cela reste une catégorie stratégique avec une SOV de 22,4% au total PGCFLS. Certaines enseignes restent agressives à

l’image de Leclerc et des supers tels que Carrefour Market, ITM et Système U.

Un constat : le prospectus reste un vecteur de chiffre d’affaire important. Malgré des tendances, marquées par une baisse du

nombre d’OP et du nombre d’UB :

Analyse de L’activité Promotionnelle – CAM P9 2013

05/12/2013

page 35

34. Synthèse

L’œil de l’expert :

Le positionnement publi-promo des enseignes (PGC.FLS) :

- Les HYPERS : Le cagnottage est en nette perte de vitesse sur 2013, la remise immédiate est le seul mécanisme qui

progresse de façon sensible. Les mécaniques non NIP restent stable. les lots virtuel , en légère baisse, sont la

mécanique stratégique. C’est également la plus représentée chez FF, Mars et Mondelez

AUCHAN booste le cagnottage et les lots virtuels en 2013, ses deux mécaniques les plus stratégiques. La

gratuité est en baisse, mais reste assez bien représentée. FF reste dans la stratégie de l’enseigne, avec une

utilisation majoritaire des lots virtuel et du cagnottage. Mondelez et Mars sont plus hétérogène, avec toutefois

une forte utilisation des lots virtuel pour les deux et de la gratuité pour Mars.

CARREFOUR: fort développement des lots virtuel, qui sont la mécanique stratégique de l’enseigne, et de la RI.

Sévère baisse du cagnottage qui perd 10 pts vs 2012. FF suit le brief de Carrefour, ¾ de ses UB sont porteuses

d’un lots virtuel. Mondelez et Mars ont également une forte utilisation des lots virtuel, mais à la différence de FF

jouent également du cagnottage, de la RI et des non NIP.

CORA : le cagnottage prend 5 pts de progression en 2013. Perte de vitesse pour les RI et la gratuité. Les lots

virtuel restent l’outil stratégique et progressent d’un point. Une majorité des promos FF sont porteuses de lots

virtuel. 1/3 des UB Mondelez sont porteuses d’une RI et 1/3 d’un lots virtuels. Mars privilégie le cagnottage pour

plus de la moitié de ses UB.

LECLERC : Les mécanismes les plus stratégiques (cagnottages et RI) progressent de nouveau en 2013.

Régression du lots virtuels et des mécaniques non NIP. La moitié des UB FF sont porteuses de cagnottages,

Mondelez favorisent les RI, Mars se partagent entre le cagnottage, les lots virtuel et les offres différées.

GEANT : le mécanisme stratégique que sont les lots virtuels perdent 10 pts. Baisse très net de l’utilisation des

NIP. Les mécaniques industriels se maintiennent, notamment la gratuité qui est en net progression. Les 3

intervenants favorisent les lots virtuel, pour plus de 80% des UB.

Analyse de L’activité Promotionnelle – CAM P9 2013

05/12/2013

page 36

35. Synthèse

L’œil de l’expert :

Le positionnement publi-promo des enseignes (PGC.FLS) :

-

Les SUPERS : réduction des deux mécanismes les plus stratégiques qui sont le cagnottage et les lots virtuel. FF

privilégie le cagnottage et les Lots Virtuel. Mondelez privilégie également les lots virtuel, Mars est à contre courant

et privilégie la gratuité à plus de 38% de ses UB.

SIMPLY : augmentation de la présence des NIP dont le cagnottage et les remises immédiates, qui sont les deux

mécanismes stratégiques. Baisse de 5 pts des lots virtuel. Mondelez et Mars à l’image de la stratégie de

l’enseigne, privilégient la RI, FF a plus de 58% de ses UB, porteuses de lots virtuel.

CARREFOUR MARKET : Les lots virtuel progressent de 6 pts loin devant l’ensemble des autres mécaniques.

FF, Mondelez et Mars suivent la stratégie de l’enseigne, en privilégiant les lots virtuels.

CASINO : Réduction des lots virtuel qui perdent 10 pts, ils restent toutefois le mécanisme « roi ». FF, Mondelez

et Mars suivent la stratégie de l’enseigne, en privilégiant les lots virtuels.

INTERMARCHE : l’enseigne privilégie l’ensemble des mécaniques non NIP dont la gratuité. L’ensemble des

NIP est en régression dont le cagnottage qui est le mécanisme stratégique. FF et Mondelez privilégient le

cagnottage, quand Mars à plus de 68% de ses UB porteuses d’un lots virtuel.

MONOPRIX : la RI est la révélation sur 2013, avec une envolé de plus de 19 pts, bien qu’elle ne soit pas la

mécanique principal, qui reste les lots virtuels, qui eux stagnent. FF, Mondelez et Mars suivent le brief de

l’enseigne avec comme mécanique principale le lots virtuel.

MATCH : augmentation des lots virtuel qui est la mécanique la plus stratégique. Seul Mars est à contre courant

avec plus de 50% de ses UB porteuses d’offre différée.

SYSTÈME U : la mécanique stratégique, la RI augmente de plus de 4 pts. Baisse pour le cagnottage et la

gratuité. Les 3 intervenants suivent le brief de l’enseigne, en privilégiant la RI.

Analyse de L’activité Promotionnelle – CAM P9 2013

05/12/2013

page 37

36. Synthèse

L’œil de l’expert :

On peut constater que les promos sont de plus en plus agressives même si elles se font sur moins de produits. La générosité est en

moyenne de 32% et en augmentation constante.

2002

Générosité

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Janv

Oct

2013

18,2%

20,4%

22,9%

24,7%

25,1%

25,7%

27,7%

28,4%

29,7%

31,9%

31,7%

32,4%

Le virage numérique ne sera efficace que si la promo est bien décodée et jouée au bon moment sur les bons produits. Il ne faut pas

faire l’amalgame entre le shopper et consommateur. Le shopper reste celui qui achète et qui utilise la promo, dans 80% des cas il

s’agit de femmes. Le consommateur n’étant que l’utilisateur final du produit.

Analyse de L’activité Promotionnelle – CAM P9 2013

05/12/2013

page 38

37. Benchmark

Benchmark CAM P9 2013

Poids de la

gratuité

Benchmark

Nombre

d'op

Nombre

d’ub

Poids des

mécaniques nip

Poids des mécaniques non nip

(type gratuité on pack/ prix

choc)

Poids des

lots virtuels

NUTELLA

181

201

88,6%

12,4%

54,2%

-

28%

COCA

539

2 055

43,8%

52,5%

26,5%

2,8%

29%

CARTE

NOIRE

316

799

93,7%

61,8%

67,7%

1,3%

31%

PRINCE

175

179

92,7%

21,8%

49,7%

1,7%

30%

M&M’S

176

204

81,4%

52,0%

44,6%

46,1%

30%

KELLOGG’S

414

995

87,4%

28,9%

47,4%

14,6%

40%

MILKA

343

946

90,9%

38,8%

55,8%

11,2%

29%

HM/SM

(ne tient pas

Compte des offres

formats)

Générosité

moyenne

page 39