Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (12)

Liste des États ou territoires à régime fiscal privilégié

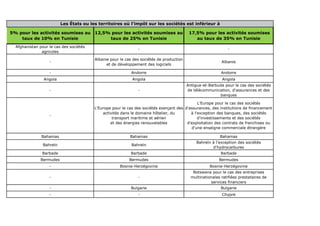

- 1. 5% pour les activités soumises au taux de 10% en Tunisie 12,5% pour les activités soumises au taux de 25% en Tunisie 17,5% pour les activités soumises au taux de 35% en Tunisie Afghanistan pour le cas des sociétés agricoles - - - Albanie pour le cas des sociétés de production et de développement des logiciels Albanie - Andorre Andorre Angola Angola Angola - - Antigua-et-Barbuda pour le cas des sociétés de télécommunication, d'assurances et des banques - L'Europe pour le cas des sociétés exerçant des activités dans le domaine hôtelier, du transport maritime et aérien et des énergies renouvelables L'Europe pour le cas des sociétés d'assurances, des institutions de financement à l'exception des banques, des sociétés d'investissements et des sociétés d'exploitation des contrats de franchises ou d'une enseigne commerciale étrangère Bahamas Bahamas Bahamas Bahreïn Bahreïn Bahreïn à l'exception des sociétés d'hydrocarbures Barbade Barbade Barbade Bermudes Bermudes Bermudes - Bosnie-Herzégovine Bosnie-Herzégovine - - Botswana pour le cas des entreprises multinationales ratifiées prestataires de services financiers - Bulgarie Bulgarie - - Chypre Les États ou les territoires où l'impôt sur les sociétés est inférieur à

- 2. République du Congo pour le cas des sociétés agricole et de pêche - - Delaware Delaware Delaware - Fidji pour le cas des sociétés non-résidentes de transport maritime, de services médicaux, de commerce des produits agricoles et de l'énergie renouvelable et de secteur audiovisuel) Fidji pour le cas des sociétés non résidentes dont le siège social ou régional est à Fidji - - Georgia - Gibraltar à l'exception des sociétés de services publics Gibraltar à l'exception des sociétés de télécommunication Guernesey Guernesey à l'exception des sociétés de services publics Guernesey à l'exception des sociétés de services publics de télécommunication - - Hong Kong Île de Man Île de Man Île de Man Îles Caïmans Îles Caïmans Îles Caïmans Îles Marshall Îles Marshall Îles Marshall Îles Turks et Caicos Îles Turks et Caicos Îles Turks et Caicos Îles Vierges britanniques Îles Vierges britanniques Îles Vierges britanniques - - Iraq à l'exception des sociétés d'hydrocarbures - - Irlande à l'exception des sociétés des hydrocarbures Jersey Jersey à l'exception des sociétés de services publics Jersey à l'exception des sociétés de services publics de télécommunication - Kirghizistan Kirghizistan - Kosovo Kosovo - - Liechtenstein - - Lituanie - Macao Macao - Macédoine Macédoine - - Maldives à l'exception des banques

- 3. - Moldavie Moldavie - Monténégro Monténégro - Nauru Nauru Niue Niue Niue - - Ouzbékistan à l'exception des banques Palaos Palaos Palaos - Paraguay Paraguay - - Singapour - Timor oriental Timor oriental à l'exception des sociétés d'hydrocarbures - Turkménistan à l'exception des sociétés publiques (dont la participation de l'État dans le capital dépasse 50%) Turkménistan à l'exception des sociétés publiques (dont la participation de l'État dans le capital dépasse 50%) et des sociétés d'hydrocarbures Vanuatu Vanuatu Vanuatu