#1 comprendre le bilan x atelier 2

•

1 j'aime•104 vues

2ème Atelier pratique de la série #1- Comprendre le Bilan

Recommandé

Recommandé

Contenu connexe

Similaire à #1 comprendre le bilan x atelier 2

Similaire à #1 comprendre le bilan x atelier 2 (20)

#1 comprendre le bilan x atelier 2

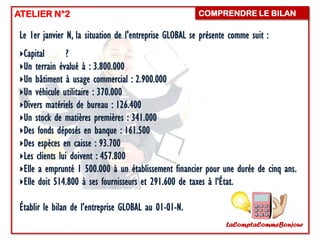

- 1. LaComptaCommeBonjour COMPRENDRE LE BILANATELIER N°2 Le 1er janvier N, la situation de l'entreprise GLOBAL se présente comme suit : Capital ? Un terrain évalué à : 3.800.000 Un bâtiment à usage commercial : 2.900.000 Un véhicule utilitaire : 370.000 Divers matériels de bureau : 126.400 Un stock de matières premières : 341.000 Des fonds déposés en banque : 161.500 Des espèces en caisse : 93.700 Les clients lui doivent : 457.800 Elle a emprunté 1 500.000 à un établissement financier pour une durée de cinq ans. Elle doit 514.800 à ses fournisseurs et 291.600 de taxes à l‘État. Établir le bilan de l’entreprise GLOBAL au 01-01-N.

- 2. LaComptaCommeBonjour COMPRENDRE LE BILANATELIER N°2 ACTIF (Emplois) Montants PASSIF (ressources) Montants ACTIF IMMOBILISE Terrains Bâtiments Matériels de bureau Véhicule utilitaire ACTIF CIRCULANT Stocks Créances clients TRESORERIE-ACTIF Caisse Banque 3 800 000 2 900 000 0 126 400 0 370 000 0 341 000 0 457 800 0 093 700 0 161 500 FINANCEMENT PERMANENT CAPITAUX PROPRES Capital DETTES À LONG TERMES Emprunt PASSIF CIRCULANT Dettes fournisseurs Taxes à l’État ? 1 500 000 0 514 800 0 291 600 TOTAL ACTIF 8 250 400 TOTAL PASSIF 2 306 400

- 3. LaComptaCommeBonjour COMPRENDRE LE BILANATELIER N°2 Par convention un Bilan est toujours équilibré : Ce qui équivaut à dire que : Par conséquent : Donc : Dans le cas présent : 8 250 400 - 2 306 400 = 5 944 000 Total Actif = Total Passif Biens + Créances + Disponibilités = Capital + ∑Dettes Biens + Créances + Disponibilités - ∑Dettes = Capital Total Actif - ∑Dettes = Capital

- 4. LaComptaCommeBonjour COMPRENDRE LE BILANATELIER N°2 ACTIF (Emplois) Montants PASSIF (ressources) Montants ACTIF IMMOBILISE Terrains Bâtiments Matériels de bureau Véhicule utilitaire ACTIF CIRCULANT Stocks Créances clients TRESORERIE-ACTIF Caisse Banque 3 800 000 2 900 000 0 126 400 0 370 000 0 341 000 0 457 800 0 093 700 0 161 500 FINANCEMENT PERMANENT CAPITAUX PROPRES Capital DETTES À LONG TERMES Emprunt PASSIF CIRCULANT Dettes fournisseurs Taxes à l’État 5 944 000 1 500 000 0 514 800 0 291 600 TOTAL ACTIF 8 250 400 TOTAL PASSIF 8 250 400