Objectifs et contenude l’UE

Les notions de normalisation et d’harmonisation comptable internationale;

La philosophie comptable dans les différents systèmes comptables

(international, anglo-saxon, français et africain) et les organismes en charge

d’élaboration et/ou d’harmonisation de ces normes ;

Les enjeux de la normalisation et de l’harmonisation comptable internationale ;

Les principes comptables internationaux IAS/IFRS et les US - GAAP;

Les méthodes comptables internationales ;

La présentation et le contenu des états financiers dans les normes IAS/IFRS ;

Convergences et divergences entre les normes internationales et les normes de

l’OHADA ;

Discussions sur les concepts et les principes comptables en conflit: juste-valeur,

coût historique, principe de prudence, etc.…..

3.

BIBLIOGRAPHIE

Robert Obert(2003), Pratique des normes 1AS/IFRS, Dunod

Francis Lefebvre, (2003), IFRS 2005

Denis Cormier (2007) Comptabilité anglo-saxonne et Internationale,

2e

édition Economica, paris

Stéphane Brun, normes comptables internationales IAS/IFRS,

Gualino éditeur, 2007

J.R. FEUDJO (2010), « Harmonisation des normes africaines et

internationales : une urgence ou une exigence ? », RSG-DG, N° 245-

246, septembre-décembre.

ODILE BARBE ET LAURENT DIDELOT (2012), Maîtriser les IFRS, 6ème

édition groupe Revue Fiduciaire.

Etc.

4.

Selon les encyclopédies,la comptabilité internationale désigne à la fois :

Les problèmes comptables posés par l’internationalisation des entreprises

(comptabilisation des opérations en devises, informations financières par zone,

conversion des documents de synthèse, etc.) ;

Les problèmes liés à la diversité des pratiques comptables dans le monde.

Contrairement à cette approche ancienne, cette unité d’enseignement abordera la

comptabilité internationale comme l’application d’un jeu unique de normes de tenue des

comptes et d’élaboration des états financiers à l’échelle internationale à savoir : les normes

IAS/IFRS produites par l’IASC/l’IASB.

INTRODUCTION GENERALE

5.

INTRODUCTION GENERALE

Au coursdes quinze dernières années, des efforts considérables ont été

déployés afin d’harmoniser les pratiques comptables à l’échelle internationale.

Parmi les facteurs explicatifs de ce développement de la comptabilité à l’échelle

internationale, on peut citer :

le développement des échanges et la mondialisation de l’économie,

le développement de la concurrence et la primauté de l’information dans la

hiérarchie des ressources de l’entreprise,

la recherche permanente de la transparence dans le développement des affaires,

l’obligation constante pour l’entreprise de produire une information fiable et

pertinente aux investisseurs et une image fidèle des comptes, du patrimoine et

des performances de l’entreprise,

La primauté consacrée de l’approche économique sur l’approche juridique et

patrimoniale de l’évaluation de l’entreprise (juste valeur versus coût historique,

principe de la primauté de la réalité économique sur l’apparence juridique, etc.)

6.

Depuis 2005,les firmes européennes cotées en bourse doivent présenter leurs comptes

consolidés selon les normes internationales IAS/IFRS. De plus en plus, des efforts

considérables sont déployés au niveau international pour une harmonisation des

pratiques comptables. J’en veux pour preuve, la forte convergence entre les normes

internationales élaborées par l’IASC/IASB et les normes anglo-saxonnes élaborées par

le FASB ; et le plan de convergence des deux organismes.

L’adhésion des grands pays émergents comme le Japon, la chine, etc., aux normes

internationales et le basculement de l’Europe depuis 2005, dévoilent largement les

enjeux de la comptabilité internationale tant au niveau des pays développés et sur les

grandes places financières du monde que pour les pays émergents et d’Afrique. Cette

Unité d’Enseignement (UE) de comptabilité internationale est donc un outil venu à point

nommé dans le contexte actuel de mise en ouvre du système Licence – Master –

Doctorat (LMD).

La bonne gouvernance au sein des entreprises notamment par une bonne information

des investisseurs constitue également un motif légitime de l’adoption d’un jeu unique

7.

UTILITÉ DE LACOMPTABILITÉ AU SEIN DES ENTREPRISES

« Qui croit en Dieu aura la vie éternelle ». Par analogie à cette phrase d’évangile,

« celles des entreprises qui croient en la comptabilité comme guide d’évaluation,

comme outil d’information, de mesure de la performance, comme outils de

développement et d’intégration économique des nations, et surtout comme

source d’alerte des dérives ou des crises financières auront la vie éternelle ».

La comptabilité comme système d’information fournit une information unique et

formalisée à toutes les parties prenantes de l’entreprise. Ces informations

produites sous forme (ou non) de ratios alertes les dirigeants face aux crises

financières susceptibles d’entraîner la faillite de l’entreprise et permettent

également un meilleur contrôle des dirigeants et des performances de

l’entreprise. Ce qui permet, toutes choses étant égale par ailleurs, de

diagnostiquer les sources du mal, de l’éradiquer et donc d’accroître la longévité

de l’entreprise.

8.

UTILITÉ DE LACOMPTABILITÉ AU SEIN DES ENTREPRISES

Jacques Greling (2000) disait d’ailleurs : « Heureuses les

sociétés appliquant les bons principes comptables

internationaux, le royaume des marchés sera à elles ». Cette

phrase souligne la nécessité d’universaliser les principes

comptables afin de faciliter : la comparabilité de l’information

entre les entreprises à l’échelle internationale ou mondiale,

l’accès des sociétés aux places financières internationales, etc.

A ce titre, la question de la normalisation comptable

internationale par rapport aux normes nationales (anglo-

saxonnes, françaises, africaines, étc.) est une préoccupation

importante tant dans les économies nationales, sur les marchés

financiers que chez les professionnels de la comptabilité

9.

UTILITÉ DE L’INFORMATIONCOMPTABLE

L’information quelle soit comptable ou non joue un rôle capital

dans la réduction de l’incertitude des agents économiques et

dans l’optimisation de leur choix.

Dans le processus de gestion de l’entreprise, la comptabilité

comme système d’information joue un rôle central non

seulement dans l’optimisation du comportement des agents

économiques, mais aussi dans la prise des grandes décisions

au niveau de la politique économique et sociale de l’Etat.

Si la probabilité « p » d’obtenir une information fiable de

l’entreprise par les différents agents économiques est = 1,

alors la probabilité pour la nation d’anticiper les risque et

d’optimiser de façon plus rationnel ses choix tend également

vers l’unité.

10.

Ce qui,toutes choses étant égales par ailleurs,

accroit le potentiel de croissance et de

développement économique et social de cette

nation comme le montre les schémas suivants:

1) utilité de l’information comptable pour le

développement économique;

2) utilité de l’information comptable dans le

processus de gestion.

11.

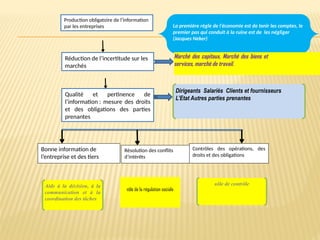

Mise à dispositiond’informations comptables et financières

fiables et pertinentes

Efficacité du marché des capitaux dans l’allocation de ressources

rares

Développement du marché des capitaux grâce à :

Réduction de l’incertitude sur le marché des capitaux

La qualité de l’information La répartition du risque

Croissance économique

12.

Production obligatoire del’information

par les entreprises

Réduction de l’incertitude sur les

marchés

Qualité et pertinence de

l’information : mesure des droits

et des obligations des parties

prenantes

La première règle de l’économie est de tenir les comptes, le

premier pas qui conduit à la ruine est de les négliger

(Jacques Neker)

Marché des capitaux, Marché des biens et

services, marché de travail.

Dirigeants Salariés Clients et fournisseurs

L’Etat Autres parties prenantes

Bonne information de

l’entreprise et des tiers

Résolution des conflits

d’intérêts

Contrôles des opérations, des

droits et des obligations

Rôle de la régulation sociale

Rôle de contrôle

Aide à la décision, à la

communication et à la

coordination des tâches

13.

Le rôleet l’utilité de la comptabilité aussi

bien dans l’entreprise que dans

l’économie en générale, et, surtout, le

développement de la concurrence au

niveau international, le souci pour les

investisseurs de disposer d’une

information formalisée comparable à

l’échelle mondiale, marquent de façon

légitime l’ambition mondiale des normes

IAS/IFRS.

14.

« Les chiffresgouvernent le monde et c’est par

les chiffres que l’on sait comment le monde est

gouverné. » B. Colasse (2009);

d’où la nécessité d’harmoniser la production et la

présentation de ce facteur mondiale de la

gouvernance

15.

LA COMPTABILITÉ INTERNATIONALEET LACA PACIOLI

Parue dans l’antiquité et formalisée depuis le XVè siècle, notamment par Luca

Pacioli (1494), qui publia en occident le tout premier ouvrage traitant la comptabilité

intitulé « summa de arithmetica, geomitria, proportioni and proportionnaliti » qui

veut dire traité d’arithmétique, de géométrie, des proportions et de la proportionnalité.

Cet ouvrage consacre pour la première fois la description des méthodes comptables

en vigueur à l’époque et en particulier la méthode d’enregistrement en partie double.

La pratique de la comptabilité va progressivement se généraliser à partir du 19ème

siècle avec notamment le développement des grandes sociétés et les exigences du

cadre règlementaire (obligation de présenter un bilan, un compte de résultats, bref de

produire et de rendre public des informations).

L’entreprise en tant que entité sociale, agent économique, doit tenir une comptabilité

obligatoire destinée à son information propre et à l’information de ses partenaires.

Cette comptabilité est appelée comptabilité générale ou financière.

LUCA Pacioli, l’auteur du premier ouvrage imprimé de la comptabilité, est né en

1447 à Borgo Sansepolcro, province d’Arezzo, petite cité située dans la haute vallée

du Tibre, aux confins de la Toscane et de l’Ombrie. Il est le père fondateur de la règle

comptable de base : la règle de la partie double.

16.

Le plancomptable général définit la mesure comptable selon trois perspectives

distinctes :

faire apparaître périodiquement la situation active et passive du patrimoine de

l’entreprise (bilan) ;

faire apparaître le résultat de la période (compte de résultat ou TSIG);

faire ressortir l’origine des fonds et leur affectation au cours de l’exercice (TAFIRE).

Le bilan et le compte de résultat s’articulent autour d’un élément pivot : le résultat qui

exprime en faite la performance de l’entreprise au cours de l’exercice. Cette perspective

du PCG relève de la philosophie comptable continentale (une comptabilité patrimoniale).

La normalisation comptable internationale garde, certes, les mêmes perspectives, mais

reste fondamentalement tournée vers les investisseurs (une comptabilité boursière). Cette

logique comptable chère au système anglo-saxon caractérise le système comptable dans la

plus part des pays où le marché financier joue un rôle actif ou très actif dans l’économie,

la gestion et la gouvernance des entreprises

COMPTABILITÉ NATIONALE VERSUS COMPTABILITÉ

INTERNATIONALE

17.

COMPTABILITÉ NATIONALE VERSUSCOMPTABILITÉ

INTERNATIONALE

Avec les stratégies actuelles de croissance externe,

d’internationalisation, délocalisation, de fusion et surtout de

l’interconnexion des marchés, le vœu des investisseurs, des

marchés, des actionnaires et de toutes les autres Parties

Prenantes dans l’entreprise est d’avoir une information formalisé,

fiable et pertinente, comparable d’une société à l’autre, aussi

bien sur le plan national qu’international.

Les systèmes comptables actuels étant différente d’un pays à

l’autre, d’un espace économique à l’autre ou d’un continent à

l’autre, l’étude des normes internationales permettra de faciliter

la lecture et la compréhension des états financiers produits par

les entreprises sur le plan international.

18.

PLAN DE L’UE

Pour faciliter cette mise en relief des normes et règles comptables internationales, les deux premiers

chapitres seront consacrés à la présentation des concepts de normalisation et d’harmonisation

comptable, leurs enjeux et les organismes en charge de leur production et de leur suivi. La

normalisation comptable étant basée sur un ensemble de principes et de règles, le troisième chapitre

présentera les principes comptables de base dans les normes IAS/IFRS. Le chapitre quatre

consacrera la gestion des éléments de l’actif (les stocks, les immobilisations, etc.) tandis que le

chapitre cinq consacrera le contenu et la présentation des états comptables et financiers de synthèse.

Le traitement spécifique du coût d’emprunt sera traité au chapitre 6 tandis que la consolidation des

comptes et le regroupement d’entreprises feront l’objet des chapitres 7 et 8. En fin, le chapitre 9

consacrera le traitement de la variation du cours des monnaies et la consolidation des bilans

présentés dans des monnaies différentes. La conclusion sera focalisée sur la problématique de

l’arrimage des normes comptables Africaines aux normes comptables internationales.

19.

CHAPITRE I :LA NORMALISATION ET L’HARMONISATION COMPTABLE : DUALITÉ, PHILOSOPHIE ET

ORGANISMES

« c’est parce qu’un langage est commun qu’il possible

de s’entendre et de se comprendre ». Pigé et Paper

(2005)

Historique de la normalisation comptable

Définition des concepts de base

20.

1. HISTORIQUE DELA NORMALISATION COMPTABLE

Antiquité : apparition de la comptabilité

15ème

siècle (en 1494) :formalisation de la comptabilité

20ème

siècle (1909) : émergence de la normalisation de la

comptabilité. Comme la plupart des outils de gestion, c’est aux

Etats-Unis en 1909 que le Conseil de l’Association Américaine des

Comptables Publics (American Association of Public Accountants)

représentant la profession comptable créa un comité chargé de

définir les termes du jargon de la comptabilité et de l’audit

(Committee of Accounting) dirigé à l’époque par M. SEYMOUR

WALTON.

21.

1. HISTORIQUE DELA NORMALISATION COMPTABLE

1935 : en Grande Bretagne, la London School of Economics associée aux

professionnels comptables crée l’ARA (Accounting Research Association), etc.

Au cours de la décennie 1940-1950, notamment pendant la seconde

guerre mondiale, deux logiques comptables vont se développer :

La logique anglo-saxonne : ce modèle s’appuie sur un ensemble

de normes élaborées par des professionnels (notamment aux USA

et en Grande Bretagne). Selon les sources de l’histoire, c’est aux

USA qu’une première normalisation comptable a été mise en place

en 1939 sous l’égide du CAP (Committee on Accounting

Procedure). Le CAP (1939-1959) sera remplacé en 1959 par APB

(Accounting principles board) va rapidement conquérir son

indépendance vis à vis de quelques grands cabinets d’expertises

comptables et d’audit en devenant en 1973 le Financial

Accounting Standard Board (FASB) ouvert à plusieurs groupes.

22.

La logiquecontinentale (modèle comptable de

l’Europe Continentale) : fondée sur des normes et des

règles comptables édictées par les pouvoirs publics.

L’histoire indique ici que, la France a été le promoteur

du modèle continental, notamment par la création en

1946 (Décret 446-619 du 04 avril) de la Commission de

Normalisation des Comptabilités et par l’approbation en

1947 d’un plan comptable général, le plan comptable

français de 1947, inspiré du plan Allemand de 1937

(plan d’EUGEN SCHMOLEN BACH).

23.

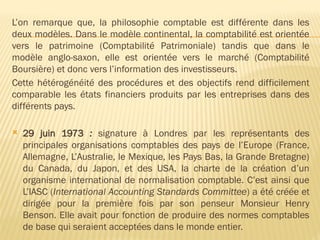

L’on remarque que,la philosophie comptable est différente dans les

deux modèles. Dans le modèle continental, la comptabilité est orientée

vers le patrimoine (Comptabilité Patrimoniale) tandis que dans le

modèle anglo-saxon, elle est orientée vers le marché (Comptabilité

Boursière) et donc vers l’information des investisseurs.

Cette hétérogénéité des procédures et des objectifs rend difficilement

comparable les états financiers produits par les entreprises dans des

différents pays.

29 juin 1973 : signature à Londres par les représentants des

principales organisations comptables des pays de l’Europe (France,

Allemagne, L’Australie, le Mexique, les Pays Bas, la Grande Bretagne)

du Canada, du Japon, et des USA, la charte de la création d’un

organisme international de normalisation comptable. C’est ainsi que

L’IASC (International Accounting Standards Committee) a été créée et

dirigée pour la première fois par son penseur Monsieur Henry

Benson. Elle avait pour fonction de produire des normes comptables

de base qui seraient acceptées dans le monde entier.

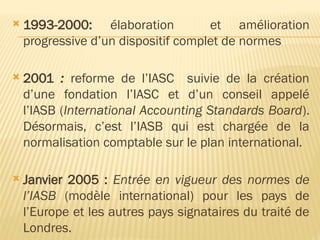

24.

1993-2000: élaborationet amélioration

progressive d’un dispositif complet de normes

2001 : reforme de l’IASC suivie de la création

d’une fondation l’IASC et d’un conseil appelé

l’IASB (International Accounting Standards Board).

Désormais, c’est l’IASB qui est chargée de la

normalisation comptable sur le plan international.

Janvier 2005 : Entrée en vigueur des normes de

l’IASB (modèle international) pour les pays de

l’Europe et les autres pays signataires du traité de

Londres.

25.

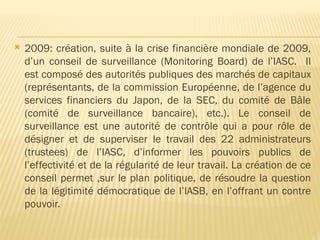

2009: création,suite à la crise financière mondiale de 2009,

d’un conseil de surveillance (Monitoring Board) de l’IASC. Il

est composé des autorités publiques des marchés de capitaux

(représentants, de la commission Européenne, de l’agence du

services financiers du Japon, de la SEC, du comité de Bâle

(comité de surveillance bancaire), etc.). Le conseil de

surveillance est une autorité de contrôle qui a pour rôle de

désigner et de superviser le travail des 22 administrateurs

(trustees) de l’IASC, d’informer les pouvoirs publics de

l’effectivité et de la régularité de leur travail. La création de ce

conseil permet ,sur le plan politique, de résoudre la question

de la légitimité démocratique de l’IASB, en l’offrant un contre

pouvoir.

26.

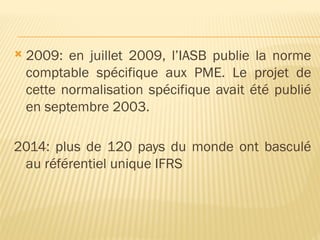

2009: enjuillet 2009, l’IASB publie la norme

comptable spécifique aux PME. Le projet de

cette normalisation spécifique avait été publié

en septembre 2003.

2014: plus de 120 pays du monde ont basculé

au référentiel unique IFRS

27.

2. DÉFINITION DESCONCEPTS

La normalisation comptable

L’harmonisation comptable

28.

2.1 La normalisationcomptable

La norme est :

un ensemble de critères concrets ou abstraits permettant de rendre un objet, ou une

production comparable.

une règle, constituée des principes et des formulations à respecter ; ce sont donc

des instruments de gouvernement « dépolitisés » énoncés de façon explicite, dont

la prolifération marque le mouvement de régulation libérale avec comme objectif,

la recherche d’un agonisme (absence de conflit, terrain d’entente…) au regard

d’un consensus. Ce sont des standards de régulation.

L’ISO définit la norme comme « un document établi par un consensus et approuvé

par un organe reconnu, qui fournit, pour des usages communs et repérés, des

règles, des lignes directrices ou des caractéristiques, pour des activités ou leurs

résultats, garantissent un niveau d’ordre optimal dans un contexte donné ».

Une concrétisation de la volonté d’un groupe de définir un référentiel commun,

public et reconnu, facilitant les relations entre les différentes parties prenantes.

29.

La normalisation comptablepeut être définie comme :

l’action tendant à rendre toutes les comptabilités semblables dans leur présentation et

dans leur formulation (action de standardiser des normes comptables) ;

un processus dynamique qui évolue avec l’environnement national, continental et

mondial des sociétés. C’est une émanation de la puissance économique de chaque État,

de chaque groupe d’États ou d’organisations professionnelles.

Pour Lassègue (1998), « Normaliser c’est établir des règles communes afin d’harmoniser

et d’améliorer les pratiques comptables ». A cet effet, la normalisation internationale

désigne au sens large, un référentiel comptable dont le champ d’application couvre l’espace

territorial de plusieurs États à l’intérieur d’un même continent ou dans plusieurs continents.

Qu’elle soit nationale, continentale ou mondiale, la normalisation comptable consiste à

adopter des principes, des règles, des lois, des formulations, des procédures, des méthodes,

des modèles et des présentations à respecter dans l’enregistrement et le traitement

comptable des opérations, dans la confection et la présentation des documents comptables

et financiers de synthèse.

30.

Types de normalisations:

La normalisation de fond est à notre avis la première phase du

processus de normalisation. Elle porte sur l’adoption des principes, des

procédures, des conventions et des formulations comptables. Elle doit être

assise sur une source de pensée et en conformité avec l’esprit sur lequel

chaque État fonde son développement économique et social. A ce sujet, elle

peut être influencée par les pouvoirs publics qui, en éditant les lois et les

règlements généraux, leur donne un caractère hiérarchique; par les

organismes professionnels à travers leur puissance et leurs habitudes

séculaires ; par les normes internationales et celles des pays les plus

puissants qui offrent des unités de mesures communes aux sociétés les plus

31.

Types de normalisations:

La normalisation de forme est intimement liée

à la première. Elle porte sur la fixation et

l’adoption des modèles et des structures de

présentation des états comptables et financiers, de

leur contenu, de l’emplacement de chaque

information, sur la définition des concepts et la

32.

2.2- L’harmonisation comptable

L’harmonisation est l’action de faire converger les normes comptables en

vigueur dans plusieurs pays ou dans plusieurs contextes économiques.

Si normalisation et harmonisation sont deux sœurs, la normalisation est

antérieure à l’harmonisation. A l’intérieur d’un pays, lorsqu’on normalise,

on harmonise (la normalisation harmonise les pratiques comptables).

Entre plusieurs pays ou groupes de pays ayant des normes différentes,

l’harmonisation consiste pour ces différents pays à faire converger, à

homogénéiser leurs normes et leurs règles de tenue de la comptabilité.

33.

Synthèse comparative :les normes

internationales, Françaises, OHADA et les US-GAAP

Objets IAS/IFRS Modèle Anglo-Saxon Modèle (OHADA) Africain

Sources de la normalisation Normes privées indépendantes des

pouvoirs publics (P.P) (source privée)

Idem

(organismes professionnels)

(source privée)

Approche privée avec ratification par

les pouvoirs publics

Nombre de référentiels Référentiel unique pour tous les

acteurs économiques.

Idem

N.B : ici sauf les sociétés faisant appel

public à l’épargne sont tenues de

présenter leurs comptes au public

Référentiel unique pour les comptes

individuels et consolidés

Logique Logique d’information et de

communication (comptabilité

boursière orientée vers l’information

des investisseurs)

Idem Mixte : à cheval entre la logique

internationale et continentale

Prééminence

Droit/Economie

Principe de « substance over form »

Préeminance du fond sur la forme.

Idem Comme dans les IAS/IFRS

- cas du crédit bail ;

- cas des engagements hors bilan

Lien avec la Fiscalité Lien ombilical avec la fiscalité rompu Lien normes fiscalité rompu Lien non rompu

De nombreuses règles comptables

résultent des dispositions fiscales

Gouvernance Orientation vers les investisseurs

donc, une conception actionnariale de

la gouvernance

Idem Comptabilité orientée vers les

partenaires de l’entreprise : une

conception partenariale de la

gouvernance de l’entreprise

Vision de l’entreprise Économique (juste valeur

versus coût historique)

idem À cheval entre la vision

économique et la vision

juridique

Organismes chargés et structure Fondation IASC

IASB (conseil central)

IFRIC (comité

d’interprétation)

SAC (comité

consultatif)

IFRIC : international financial

reporting interpretation comity

- F.A.S.B (même structure que

l’I.A.S.C)

- S.E.C (Securities and

Exchange Commission) organe

de surveillance et du contrôle

du marché ; c’est « l’avocat »

de l’investisseur chargé de la

protection de l’épargne

- OHADA

- Administration fiscale des

États parties

34.

LE JEU DELA SEC ET DE LA FASB

La SEC et la FASB influencent fortement la

production des normes par l’IASC/IASB. La

preuve de cette influence est donnée par la

forte convergence entre les normes récentes

de l’IASB et les US-GAAP : L’IAS7 relative aux

flux de trésoreries, les engagements de

retraites (IAS 19), la conversion des devises

(IAS 21), la dépréciation de l’actif (IAS 36), le

regroupement d’entreprise (IFRS 3), etc.

35.

CONCLUSION

Le tableauprécédent montre d’énormes points de convergences entre les normes internationales et

le modèle comptable anglo-saxon. Ces points de convergences et l’adoption en Europe depuis

janvier 2005 des normes IAS/IFRS montrent que la normalisation comptable internationale est un

enjeu actuel face aux systèmes comptables nationaux et aux grands regroupements économiques du

Monde.

La fusion NYSE-EURONEXT en septembre 2007 est une manifestation de l’enjeu de cette

normalisation et des défis qu’elle doit relever :

Etant donné le plan de convergence entre IASB et FASB (les accords de la NORWALK

(2002));

Etant donné la fusion entre les bourses européennes (EURONEXT= bourse d’Amsterdam, de

Bruxelles et de Paris) et la plus importante bourse américaine ;

Etant donné les similitudes constatées entre les normes IAS/IFRS et les normes anglo-saxons ;

Etant donné la puissance des normes américaines ;

Etant donné l’adoption par l’Europe depuis 2005 des normes internationales ;

Les modèles comptables anglo-saxon et international vont converger dans un avenir proche.

Pour cela, ils constitueront le modèle comptable international le plus puissant et dominant sur la

scène économique mondiale et ceci à côté des modèles comptables nationaux marginaux.

36.

CHAPITRE I I: LES ENJEUX ET LES DÉFIS DE LA NORMALISATION

COMPTABLE INTERNATIONALE IAS/IFRS

- Normes IAS/IFRS : normes a prétention internationale

ou mondiale ?

- Normes IFRS : quel pouvoir et quelle légitimité

- La question de la stabilité des normes IFRS

- L’enjeu de la légitimité technico - rationnelle de l’IASB

- La bonne gouvernance des marchés financiers

- Autres enjeux et défis des normes IFRS

37.

I. NORMES IAS/IFRS: NORMES A PRÉTENTION

INTERNATIONALE OU MONDIALE ?

La presse économique et les autres medias ne cessent de multiplier des

interrogations sur les enjeux et les défis de la normalisation comptable

IAS/IFRS. La convergence de ces normes internationales, leurs limites et

surtout leur vocation mondiale sont au centre de la plupart des

questionnements.

Depuis 2000, les perspectives de la création des normes comptables

unifiées utilisables à l’échelle mondiale ont changé, prenant ainsi une

vitesse de croisière. Ces avancées tiennent, d’abord, à la profonde reforme

de l’IASC, avec notamment la création de l’IASB, mais aussi, par la SEC et le

FASB. Ces deux dernières structures n’ont pas caché leur ambition

d’influencer l’IASB afin de rapprocher les normes IFRS des normes

Américaines. Devant les normes Américaines (US-GAAP) que d’aucun

prétendait en faire un référentiel mondial, plus de 100 pays sont aujourd’hui

engagés dans l’utilisation des IFRS (CCA, décembre, 2007 P3-20).

38.

I. NORMES IAS/IFRS: NORMES A PRÉTENTION INTERNATIONALE OU MONDIALE ?

Cette dynamique est due, entre autres, au rôle

moteur joué par l’Union Européenne, à la

reconnaissance des IFRS sur le marché

Américain notamment grâce aux choix

annoncés par les pays émergeants, en faveur

du référentiel international (Chine, Brésil, Inde,

Russie…). Sans aucune prétention d’être des

normes universelles, le référentiel IFRS est un

référentiel comptable à prétention mondiale.

39.

II. NORMES IFRS: QUEL POUVOIR ET QUELLE

LÉGITIMITÉ ?

Ces questions sont au cœur de la régulation

comptable internationale et de l’information

financière. Ses contours et sa nature sont l’un

des enjeux des IFRS et de l’IASB.

D’une façon générale l’IASB peut tirer son

pouvoir et sa légitimité, entre autre, de la

procédure itérative et consultative d’adoption de

ses normes.

40.

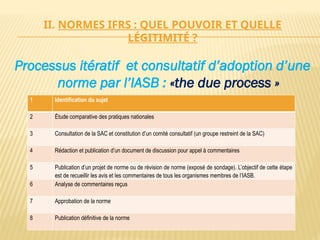

II. NORMES IFRS: QUEL POUVOIR ET QUELLE

LÉGITIMITÉ ?

Processus itératif et consultatif d’adoption d’une

norme par l’IASB : «the due process »

1 Identification du sujet

2 Étude comparative des pratiques nationales

3 Consultation de la SAC et constitution d’un comité consultatif (un groupe restreint de la SAC)

4 Rédaction et publication d’un document de discussion pour appel à commentaires

5 Publication d’un projet de norme ou de révision de norme (exposé de sondage). L’objectif de cette étape

est de recueillir les avis et les commentaires de tous les organismes membres de l’IASB.

6 Analyse de commentaires reçus

7 Approbation de la norme

8 Publication définitive de la norme

41.

II. NORMES IFRS: QUEL POUVOIR ET QUELLE

LÉGITIMITÉ ?

Cette procédure (the due process : une procédure rituelle destinée à rendre

transparente l’élaboration des normes) confère certes, aux normes

comptables internationales une certaine légitimité technico-rationnelle ; Mais,

en même temps, elle dévoile son caractère anti-démocratique en réservant le

droit à la parole aux seules détenteurs des ressources financières et

intellectuelles.

Les injonctions comme celles faites par l’Union Européenne (UE) et le G8 en

octobre 2008 suite à la crise financière internationale, demandant à l’IASB

d’amender les normes IAS 39 « instruments financiers » et IFRS 7

« présentation des instruments financiers » indique un retour progressif du

politique dans la normalisation comptable internationale. Cette implication

des organisations politique internationales constitue, d’une part, un contre

pouvoir aux prérogatives des experts de l’IASB et, d’autre part, un début de

solution à sa légitimité démocratique. Cette implication s’est soldé en janvier

2009 par la création du conseil de surveillance de l’IASC, qui est une autorité

de contrôle et de surveillance.

42.

(discussion avec lesétudiants sur l’emprise de cette implication

du politique dans la production des normes comptables

internationales et sur l’indépendance des experts).

A ce niveau, deux autres enjeux ou défis interpellent l’IASB :

La viabilité dans la durée d’un système normatif fondé sur

les principes et son universalité.

Les normes IFRS peuvent –elles briser les contingences

culturelles, fiscales, technologiques qui caractérisent

chaque contexte comptable ?

43.

III. LA QUESTIONDE LA STABILITÉ DES NORMES IFRS

Les normes IFRS ayant une vocation mondiale, il se pose la question de sa

stabilité. Des dysfonctionnements potentiels liés à l’existence d’un

organisme régulateur peuvent exister. En effet l’existence d’une bureaucratie

ayant pour rôle intrinsèque de rédiger des règles doit continuer à en rédiger

pour pouvoir justifier son existence et son budget annuel. Si la tâche consiste

à rédiger des normes comptables, elle en rédigera, bien évidemment, de plus

en plus, rendant ainsi le code comptable lourd et complexe. L’IASC étant

indépendant, elle doit vivre des ressources provenant de la vente de ses

publications, <<publier ou mourir>> devient alors sa devise. Cette vocation

risque de rendre les normes IFRS instables et complexes et donc

difficilement applicable à l’échelle mondiale.

L’IASB doit donc relever le défi de la simplicité et de la stabilité des normes

comptables internationales.

44.

IV. L’ENJEU DELA LÉGITIMITÉ TECHNICO -

RATIONNELLE DE L’IASB

L’IASB dispose d’une légitimité technico-rationnelle (liée à son

professionnalisme technique et à l’efficacité de ses résultats ; puisqu’il s’agit

des normes élaborées par les professionnelles de la comptabilité) ; donc d’un

pouvoir normatif qui lui fait jouer, en matière de politique économique

internationale, un rôle pour lequel il n’a pas à priori de légitimité démocratique.

L’absence d’une véritable autorité de tutelle indique, au fait, que cet organisme

international privé est sans contre-pouvoir véritable. Heureusement que le

Conseil de Surveillance a été mis sur pied pour jouer ce rôle.

L’IASB doit donc relever le défi de cette légitimité technico – rationnelle,

notamment par une efficacité permanente de ses résultats. Elle ne doit faillir à

quelque niveau que se soit. Mais, elle doit aussi relever le défi d’une légitimité

démocratique (même si la conciliation des deux légitimités est délicate) par le

respect des droits des États - Nations. L’IASB ne doit pas, pour cela, s’ériger en

donneur de leçon aux États - Nations ou aux systèmes comptables nationaux

cohabitant ou non avec le référentiel international.

45.

V- AUTRES ENJEUXET DÉFIS DES NORMES IFRS

Une meilleure prise en compte des parties prenantes.

Les normes IFRS sont orientées vers les investisseurs et

non vers l’information de toutes les parties prenantes. Elles

doivent donc, étant donné leur prétention mondiale, gérer

de façon équitable et équilibrée les intérêts de l’ensemble

des parties prenantes, afin de favoriser au sein des

entreprises une gouvernance par les parties prenantes.

46.

L’homogénéité del’application des normes

Faut-il accepter ou refuser les adaptations internes ou les variations internes aux

États ?

La quête de l’universel est-elle possible ?

Malgré les contingences nationales, la résistance des systèmes nationaux, l’IASB

doit se lancer dans une logique d’universalisation de ses normes.

L’enjeu de la gouvernance mondiale des marchés financiers (MF).

L’enjeu des normes IFRS pose également la problématique de la gouvernance des

marchés financiers et donc du mode de fonctionnement du capitalisme financier

international. En effet, si les normes internationales s’implantent à l’échelle

mondiale, elles joueront un rôle déterminant dans la gouvernance mondiale des

marchés financiers et dans les modes de fonctionnement du capitalisme mondial

(la normalisation comptable internationale est bénéfique pour les entreprises et les

investisseurs. En appliquant un référentiel unique les entreprises rendent faciles le

reporting interne et l’audit; ce qui accroit la transparence et la bonne

gouvernance).

47.

L’enjeu duvagabondage comptable des entreprises

« Le vagabondage comptable consiste pour une entreprise à choisir à

volonté le référentiel comptable le mieux approprié à ses besoins,

notamment en terme de production et de communication d’information

financière ».

Une entreprise Française cotée sur le NYSE, peut choisir soit le

référentiel Français, soit le référentiel Américain, en fonction de ses

besoins. Elle peut donc produire un résultat qui peut être un bénéfice ou

une perte en fonction du référentiel utilisé, ce qui ne favorise pas la

comparabilité des informations. L’harmonisation IFRS permettra de

mettre un terme à ce comportement comptable

48.

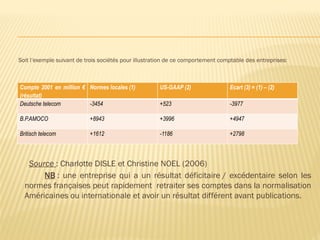

Soit l’exemple suivantde trois sociétés pour illustration de ce comportement comptable des entreprises:

Source : Charlotte DISLE et Christine NOEL (2006)

NB : une entreprise qui a un résultat déficitaire / excédentaire selon les

normes françaises peut rapidement retraiter ses comptes dans la normalisation

Américaines ou internationale et avoir un résultat différent avant publications.

Compte 2001 en million €

(résultat)

Normes locales (1) US-GAAP (2) Ecart (3) = (1) – (2)

Deutsche telecom -3454 +523 -3977

B.P.AMOCO +8943 +3996 +4947

Britisch telecom +1612 -1186 +2798

49.

D’une façon générale,nous voyons que la

normalisation comptable internationale est un

enjeu majeur sur plusieurs plans et à plusieurs

niveaux. Sa mise en œuvre, si elle se réalise à

l’échelle mondiale, apportera des solutions à

d’énormes questions comptables en suspens ;

mais ne pourra-t-elle pas en créer d’autres ?

50.

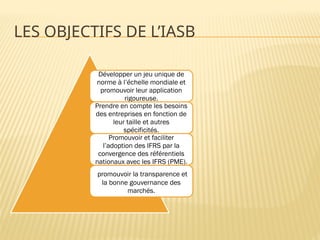

LES OBJECTIFS DEL’IASB

Développer un jeu unique de

norme à l’échelle mondiale et

promouvoir leur application

rigoureuse.

Prendre en compte les besoins

des entreprises en fonction de

leur taille et autres

spécificités.

Promouvoir et faciliter

l’adoption des IFRS par la

convergence des référentiels

nationaux avec les IFRS (PME).

promouvoir la transparence et

la bonne gouvernance des

marchés.

51.

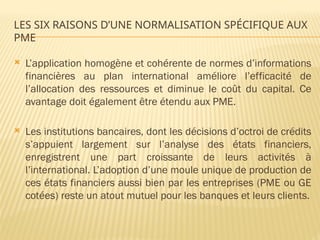

LES SIX RAISONSD’UNE NORMALISATION SPÉCIFIQUE AUX

PME

L’application homogène et cohérente de normes d’informations

financières au plan international améliore l’efficacité de

l’allocation des ressources et diminue le coût du capital. Ce

avantage doit également être étendu aux PME.

Les institutions bancaires, dont les décisions d’octroi de crédits

s’appuient largement sur l’analyse des états financiers,

enregistrent une part croissante de leurs activités à

l’international. L’adoption d’une moule unique de production de

ces états financiers aussi bien par les entreprises (PME ou GE

cotées) reste un atout mutuel pour les banques et leurs clients.

52.

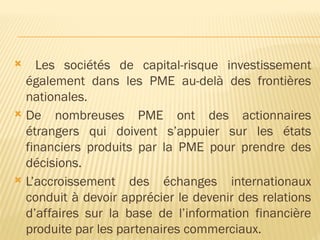

Les sociétésde capital-risque investissement

également dans les PME au-delà des frontières

nationales.

De nombreuses PME ont des actionnaires

étrangers qui doivent s’appuier sur les états

financiers produits par la PME pour prendre des

décisions.

L’accroissement des échanges internationaux

conduit à devoir apprécier le devenir des relations

d’affaires sur la base de l’information financière

produite par les partenaires commerciaux.

53.

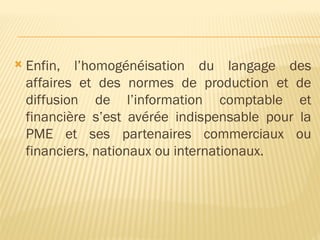

Enfin, l’homogénéisationdu langage des

affaires et des normes de production et de

diffusion de l’information comptable et

financière s’est avérée indispensable pour la

PME et ses partenaires commerciaux ou

financiers, nationaux ou internationaux.

54.

CHAPITRE 3 :LA PRÉSENTATION DES PRINCIPES COMPTABLES FONDAMENTAUX DE L’IASB

I. Les principes comptables de base de l’IASB

II. Du coût historique à la juste valeur : une

infraction au principe de prudence

55.

CHAPITRE 3 :La présentation des principes

comptables fondamentaux de l’IASB

Le droit comptable est constitué de l ‘ensemble des règles applicables en

matière de tenue des comptes. Il garanti la fiabilité de l’information des tiers en

imposant un cadre comptable, c’est-à-dire un ensemble de principes fondamentaux

et de mode d’organisation.

Aux USA, ces principes sont regroupés sous le nom de « US-GAAP » (United

States- Generally Accepted Accounting Principles). Les US-GAAP constituent

aujourd’hui le fondement international du droit comptable.

Sur le plan international, le droit comptable a plusieurs sources :

le FASB (Financial Accounting Standard Board) organe américain chargé

de la normalisation comptable.

Le Security and Exchange Commission (SEC) organisme américain de

contrôle des opérations de bourses (influence directe et indirecte à travers

la FASB)

IASC/IASB (International Accounting Standards Committee)

Des organismes et associations professionnelles de l’audit et de

56.

Dans le cadrede l’Europe continental;

Le Conseil National de la Comptabilité (CNC);

L’Ordre des Experts comptables (OEC) ;

Le Comité de la Régulation Comptable (CRC) ;

La commission des Opérations de Bourse (COB) ;

La Compagnie Nationale des Commissaires aux comptes (CNCC) ;

La commission européenne ;

Etc.

Ces différentes sources influencent l’élaboration des principes et des

méthodes imposables en matière comptable à toutes les entreprises

appliquant les normes de l’lASB.

57.

I. LES PRINCIPESCOMPTABLES DE BASE DE L’IASB

La nature et les objectifs des états financiers ;

Les caractéristiques qualitatives des états

financiers ;

L’évaluation des éléments de l’actif et du

passif

58.

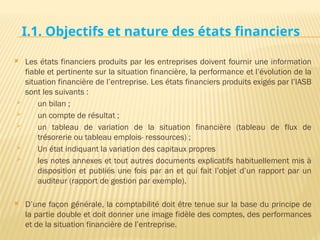

I.1. Objectifs etnature des états financiers

Les états financiers produits par les entreprises doivent fournir une information

fiable et pertinente sur la situation financière, la performance et l’évolution de la

situation financière de l’entreprise. Les états financiers produits exigés par l’IASB

sont les suivants :

un bilan ;

un compte de résultat ;

un tableau de variation de la situation financière (tableau de flux de

trésorerie ou tableau emplois- ressources) ;

Un état indiquant la variation des capitaux propres

les notes annexes et tout autres documents explicatifs habituellement mis à

disposition et publiés une fois par an et qui fait l’objet d’un rapport par un

auditeur (rapport de gestion par exemple).

D’une façon générale, la comptabilité doit être tenue sur la base du principe de

la partie double et doit donner une image fidèle des comptes, des performances

et de la situation financière de l’entreprise.

59.

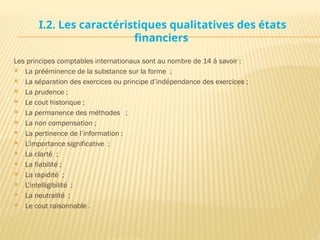

I.2. Les caractéristiquesqualitatives des états

financiers

Les états financiers sont préparés et présentés sur

la base de la comptabilité d’engagement (selon cette

base, les effets des transactions et autres

événements sont comptabilisés quand ils se

produisent (et non lorsque intervient la trésorerie ou

l’équivalent de trésorerie qu’ils engendrent) et ils

sont enregistrés dans les livres comptables et

présentés dans les états financiers des exercices

auxquels ils se rattachent) ; et le principe de la

continuité de l’exploitation.

60.

I.2. Les caractéristiquesqualitatives des états

financiers

Les principes comptables internationaux sont au nombre de 14 à savoir :

La prééminence de la substance sur la forme ;

La séparation des exercices ou principe d’indépendance des exercices ;

La prudence ;

Le cout historique ;

La permanence des méthodes ;

La non compensation ;

La pertinence de l’information ;

L’importance significative ;

La clarté ;

La fiabilité ;

La rapidité ;

L’intelligibilité ;

La neutralité ;

Le cout raisonnable .

61.

I.2. Les caractéristiquesqualitatives des états

financiers

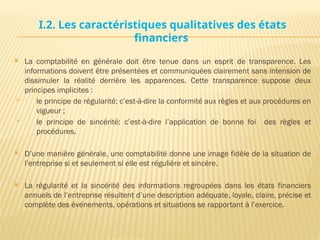

La comptabilité en générale doit être tenue dans un esprit de transparence. Les

informations doivent être présentées et communiquées clairement sans intension de

dissimuler la réalité derrière les apparences. Cette transparence suppose deux

principes implicites :

le principe de régularité; c’est-à-dire la conformité aux règles et aux procédures en

vigueur ;

le principe de sincérité: c’est-à-dire l’application de bonne foi des règles et

procédures.

D’une manière générale, une comptabilité donne une image fidèle de la situation de

l’entreprise si et seulement si elle est régulière et sincère.

La régularité et la sincérité des informations regroupées dans les états financiers

annuels de l’entreprise résultent d’une description adéquate, loyale, claire, précise et

complète des événements, opérations et situations se rapportant à l’exercice.

62.

II. DU COÛTHISTORIQUE À LA JUSTE VALEUR : une

infraction au principe de prudence

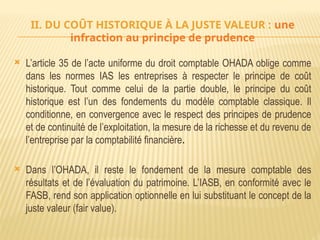

L’article 35 de l’acte uniforme du droit comptable OHADA oblige comme

dans les normes IAS les entreprises à respecter le principe de coût

historique. Tout comme celui de la partie double, le principe du coût

historique est l’un des fondements du modèle comptable classique. Il

conditionne, en convergence avec le respect des principes de prudence

et de continuité de l’exploitation, la mesure de la richesse et du revenu de

l’entreprise par la comptabilité financière.

Dans l’OHADA, il reste le fondement de la mesure comptable des

résultats et de l’évaluation du patrimoine. L’IASB, en conformité avec le

FASB, rend son application optionnelle en lui substituant le concept de la

juste valeur (fair value).

63.

II. DU COÛTHISTORIQUE À LA JUSTE VALEUR : une

infraction au principe de prudence

Cette notion pose des problèmes tant au niveau de sa compréhension

qu’au niveau de la stabilité de la situation financière des entreprises. La

juste valeur est un concept générique plus large que celui du coût

historique. Elle désigne pour un actif quelconque, soit son prix sur un

marché (ou coût de marché), soit sa valeur d’échange, soit la valeur

actuelle des avantages futurs qu’il pourra apporter à l’entreprise (je

parlerai ici du coût économique). Elle peut également désigner une valeur

théorique dérivée d’un modèle mathématique parfois interne à l’entité.

L’absence d’un modèle unanimement accepté peut occasionner des

manipulations de résultats et des capitaux propres. Comment prévenir et

contrecarrer par exemple le comportement pessimiste ou optimiste qui

influence automatiquement les capitaux propres et les résultats.

64.

QUE DIT LANORME IFRS 13: « FAIT VALUE MEASUREMENT »

En 2011, l’IASB et la FASB, dans le cadre de leur plan

de convergence ont publié la norme sus indiquée

relative à la détermination de la juste valeur d’un actif

ou d’un passif. Cette norme est entrée en vigueur pour

compter du premier janvier 2013.

« la juste valeur est le prix qui serait reçu pour vendre

un actif, ou payé pour transférer un passif (prix de

sortie), lors d’une transaction normale entre des

intervenants du marché à la date d’évaluation. »

Comment déterminer concrètement le JV?

65.

QUELQUES PRÉCISIONS RELATIVEÀ LA DÉTERMINATION

DE LA JV

La JV est déterminée en tenant compte:

1) des caractéristiques spécifiques de l’actif ou du passif (état de l’actif, son

utilisation, le lieu ou il se trouve, etc.,

2) du marché de la transaction: le marché de la transaction doit être le marché

principal de l’actif (celui sur lequel on observe le volume et le niveau d’activité

les plus élevés pour l’actif ou pour le passif), à défaut, le marché le plus

avantageux (celui qui maximiserait le montant qui serait reçu pour vendre

l’actif ou qui minimiserait le montant qui serait payé pour transférer le passif),

- - du comportement rationnel des intervenants qui agissent dans leur meilleur

intérêt économique,

- - aux techniques d’évaluation utilisées: priorité aux données observables,

- Etc.

- Malgré cette publication de la norme IFRS 13, la juste valeur reste un concept

élastique dans le modèle comptable international.

66.

II. DU COÛTHISTORIQUE À LA JUSTE VALEUR : une

infraction au principe de prudence

Le coût historique et la juste valeur ne peuvent être justement

et identiquement appréciés que dans un contexte de stabilité

des prix et de la monnaie. Dans le cas contraire, la juste valeur

suscite une certaine volatilité des résultats et des capitaux

propres due aux plus-values latentes enregistrées. Ce qui est

une infraction au principe de prudence. Le coût historique

converge bien avec l’esprit du SYSCOHADA d’une comptabilité

à orientation patrimoniale tout comme en France. La juste

valeur quant à elle, est une remise en cause fondamentale de

ce principe et de celui de prudence. Cependant, elle corrobore

la philosophie des normes internationales et des US-GAAP

fondées sur une comptabilité orientée marché.

67.

En fait,la « fair value » est une démarche optionnelle qui se

justifie lorsque les activités sont négociées en continue sur un

marché de concurrence. Elle s’insère dans la logique de la

stratégie d’évaluation, de fusion et d’acquisition des

entreprises. Dans ces cas particuliers, chaque acteurs est

égoïste et cherche à empocher la totalité de la plus-value (ou à

se désengager totalement de la perte) générée par le

dynamisme du marché. Dans l’hypothèse de continuité de

l’exploitation, elle contrevient bien au principe de prudence

Comme le note Matherat (2003), « valoriser tous les titres et

instruments financiers (…) à leur valeur de marché contrevient

au principe de prudence dans la mesure où certaines plus-

values potentielles ainsi calculées peuvent s’avérer totalement

illusoire ». Dans le même sens, si les marchés ne sont pas

efficients, il y va de soi que, la réévaluation au prix du marché

ou à la valeur actuelle des avantages futurs reste assaisonnée

d’une dose sacrée de subjectivité.

68.

Dans lecontexte actuel de diversité des approches, le

législateur a crée la norme IFRS 13 qui vise à homogénéiser les

pratiques. Cette norme définit la juste valeur comme « le prix

qui serait reçu à l’occasion de la vente d’un actif, ou le prix qui

serait payé pour transférer une dette dans le cadre d’une

opération conclue à des conditions normales par des

intervenants de marchés à la date d’évaluation ». Il s’agit d’un

prix implicite, ou de sortie d’une opération de vente sur un

marché principal ou sur le marché le plus avantageux (vente à

la casse, liquidation judiciaire exclut). Les précisions apportées

par la norme IFRS 13 ne met en aucun cas un terme à ce

conflit coût historique – juste valeur dans l’évaluation de

certains éléments du Bilan et dans la production d’information

en annexe (voir RFC N°444 juin 2011).

69.

On peutdonc noter que, les divergences d’application

des principes comptables entre l’OHADA et l’IASB

relèvent des divergences de philosophie comptable.

NB : On peut noter ici que les principes comptables

africains et français sont orientés vers la recherche

de l’image fidèle du patrimoine, des comptes et des

performances des entreprises ; tandis que ceux de

l’IASB et de la FASB sont orientés vers la production

d’une information fiable et pertinente à destination

du marché et des investisseurs.