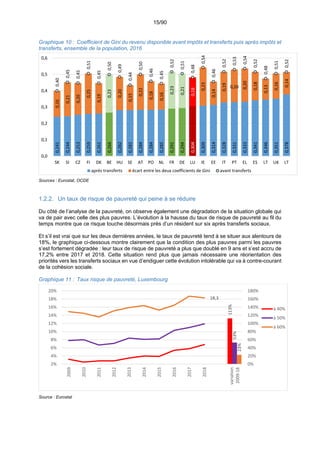

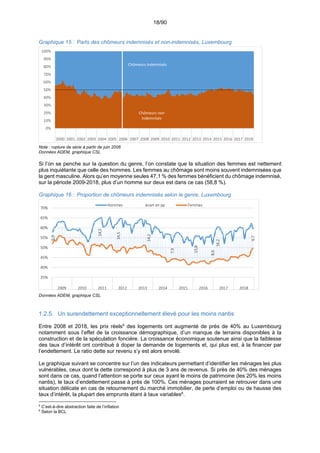

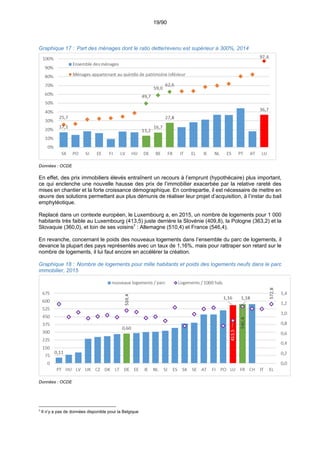

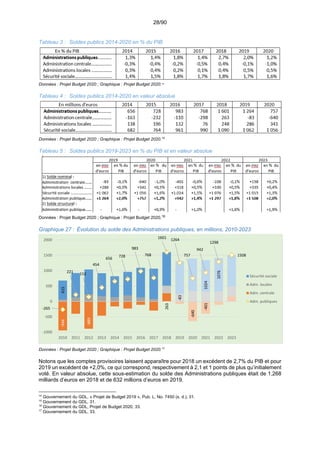

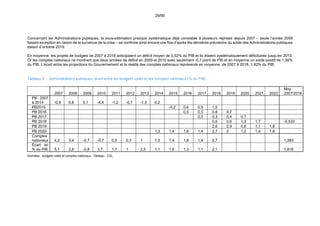

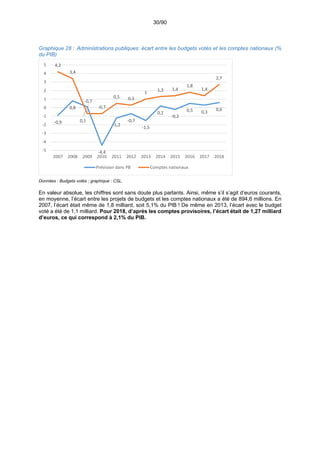

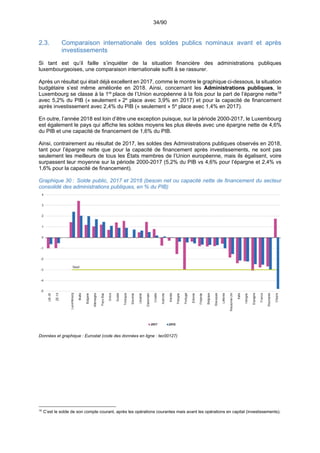

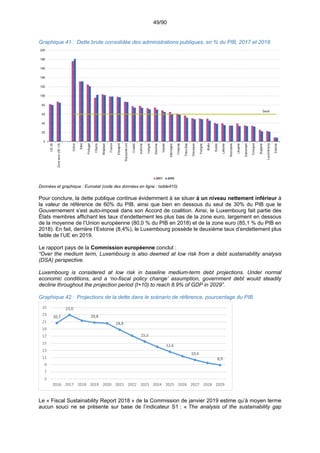

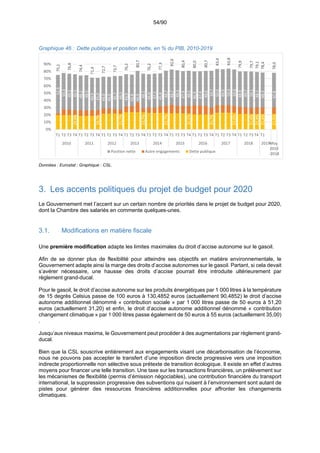

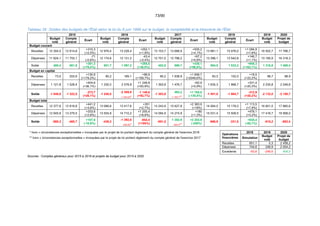

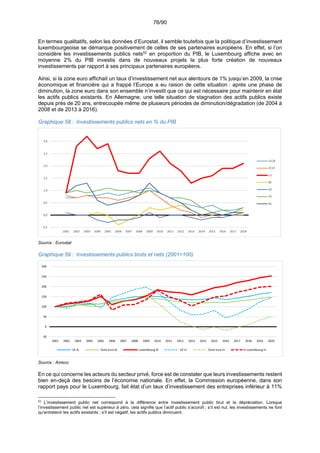

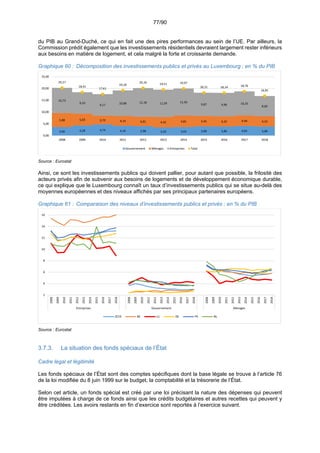

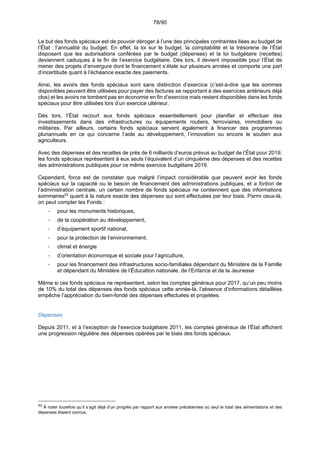

Le document est un avis concernant le projet de loi relatif au budget de l'État pour l'exercice 2020, incluant des modifications à plusieurs lois fiscales et sociales. Il aborde également des enjeux socio-économiques tels que les inégalités et la pauvreté, ainsi que la situation budgétaire du Luxembourg. Enfin, il présente les priorités politiques pour le budget, notamment en matière de soutien à l'économie, d'innovation et d'environnement.