Téléchargé 14 fois

![20 PLF 2012

Projet de loi de finances

EXPOSÉ GÉNÉRAL DES MOTIFS

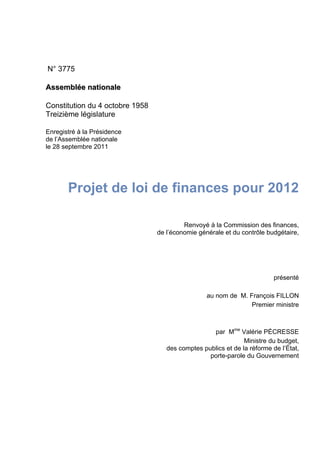

Pour 2012, le déficit budgétaire connaîtra une amélioration de 13,8 Md€, pour s’établir à 81,8 Md€ :

Loi de finances PLF 2012

2011 2012

LFI LFR 2 Révisé Constant Courant

Dépenses du BG (hors dettes et pensions) [1] 205,0 205,0 205,6 204,9 205,3

Prélèvements sur recettes (sous norme) [2] 70,6 70,6 70,0 70,7 70,8

DEPENSES SOUS LA NORME ZERO VALEUR [1]+[2] 275,6 275,6 275,6 275,6 276,1

Charge de la dette [3] 45,4 46,8 46,8 48,8 48,8

Contributions au CAS Pensions [4] 36,0 36,0 36,0 37,9 37,7

DEPENSES SOUS LA NORME ZERO VOLUME [1]+[2]+[3]+[4] 357,0 358,5 358,5 362,3 362,5

Prélèvements sur recettes (hors norme) [5] 2,9 2,9 3,5 3,4 3,4

DEPENSES TOTALES DU BUDGET GENERAL [1]+[2]+[3]+[4]+[5] 360,0 361,4 361,9 365,7 366,0

RECETTES FISCALES NETTES 254,9 252,2 253,8 272,9 273,1

RECETTES NON FISCALES 16,9 16,6 16,2 15,7 15,7

SOLDE COMPTES SPECIAUX - HORS FMI -3,4 -2,9 -3,7 -4,6 -4,6

SOLDE ÉTAT - HORS FMI -91,6 -95,5 -95,5 -81,7 -81,8

Il est à noter que le compte d’opérations avec le FMI n’est pas intégré dans le solde budgétaire de l’État.

L’amélioration à périmètre constant du solde budgétaire prévue pour 2012 s’explique par les éléments suivants :

- la poursuite de la maîtrise des dépenses de l’État, grâce à la règle de progression à « zéro valeur », qui conduit

à une progression globale inférieure à l’inflation, limitée à 3,8 Md€ sur le champ de la norme « zéro volume » par

rapport au révisé 2011 ;

- par une augmentation spontanée des recettes de l’État de l’ordre de 13,6 Md€, principalement portée par l’impôt

sur les sociétés et la taxe sur la valeur ajoutée ;

- la volonté du Gouvernement de redresser les finances publiques, comme en témoigne le rendement budgétaire

des mesures fiscales nouvelles introduites à l’occasion de ce projet de loi de finances ainsi que lors de la deuxième loi

de finances rectificative pour 2011 (+ 2,8 Md€) ;

- l’impact des mesures fiscales antérieures qui se traduit par une hausse des recettes fiscales de 2,6 Md€ avec

principalement l’impact en 2012 des suppressions de niches fiscales votées en loi de finances initiale pour 2011 ;

- la baisse de 0,5 Md€ des recettes non fiscales par rapport à 2011 ;

- enfin, le solde des comptes spéciaux serait dégradé de 0,9 Md€ par rapport à 2011.

Les principales variations sont liées aux encaissements et décaissements des prêts (sans effet sur le besoin de

financement maastrichtien) :

- le déficit du compte de prêts aux États étranger se réduit de 3,1 Md€ (essentiellement du fait de la diminution du

montant des prêts bilatéraux accordés par la France à la Grèce par rapport à 2011) ;

- à l’inverse, le contrecoup négatif en 2012 du remboursement en 2011 des prêts accordés au secteur automobile mis

en œuvre dans le cadre du plan de relance dégrade de 3,8 Md€ le compte de prêts aux organismes privés, par

rapport à 2011 ;

- par ailleurs, si le compte d’affectation spéciale « Contrôle de la circulation et du stationnement routiers » connaît

exceptionnellement un solde positif de + 0,5 Md€ en 2011, lié à l’initialisation du nouveau circuit financier de

reversement aux collectivités locales, il constate en 2012 un contrecoup négatif de 0,5 Md€ en revenant à l’équilibre

(régime de croisière). En sens inverse, le solde du compte de concours financiers « Avances aux collectivités

territoriales » s’améliore de + 0,4 Md€ en 2012 grâce à l’encaissement des nouveaux impôts locaux (CFE, IFER) sur

les émissions de 2011. En 2011, les émissions 2010 revenaient au budget général de l’État à titre transitoire, créant

un manque à gagner dans le compte d’avances.](https://image.slidesharecdn.com/plf2012-110929045452-phpapp01/85/Plf-2012_http-www-performance-publique-budget-gouv-fr-fileadmin-medias-documents-ressources-PLF2012-PLF_2012-pdf-20-320.jpg)

![62 PLF 2012

Projet de loi de finances

ARTICLES DU PROJET DE LOI ET EXPOSÉ DES MOTIFS PAR ARTICLE

département, ces sommes ne soient pas inférieures au montant des dépenses exposées par l'État en 2008 au

titre de l'allocation de parent isolé, nettes des sommes exposées au titre de l'intéressement proportionnel et

forfaitaire relevant de l'article L. 524-5 du code de la sécurité sociale dans sa rédaction applicable avant l'entrée

en vigueur de la présente loi, constatées au 31 décembre 2008 par le ministre chargé de l'action sociale. ».

42 B. Aux troisième et quatrième alinéas du III de l’article 7, les mots : « de l’extension de compétences visée »

sont remplacés par les mots : « du transfert de compétence visé ».

43 C. L’article 35 est ainsi modifié :

44 1° Les cinquième et sixième alinéas du I sont remplacés par quatre alinéas ainsi rédigés :

45 « 3° Le huitième alinéa est ainsi rédigé :

46 « Cette compensation est ajustée au vu des sommes enregistrées pour chaque département d’outre-mer, pour

Saint-Barthélemy et pour Saint-Martin, dans les comptes des caisses d’allocations familiales pour les mois de

décembre 2010 à novembre 2011 au titre du montant forfaitaire majoré mentionné à l’article L. 262-9 du code de

l'action sociale et des familles dans sa rédaction issue de la présente loi, et décaissés par ces mêmes

collectivités entre janvier et décembre 2011, sous réserve que, pour chacune de ces collectivités, ces sommes

ne soient pas inférieures au montant des dépenses exposées par l'État en 2010 au titre de l'allocation de parent

isolé, nettes des sommes exposées au titre de l'intéressement proportionnel et forfaitaire relevant de l'article

L. 524-5 du code de la sécurité sociale dans sa rédaction applicable avant l'entrée en vigueur de la présente loi,

constatées au 31 décembre 2010 par le ministre chargé de l'action sociale. » ;

47 « 4° Le neuvième alinéa est ainsi rédigé :

48 « Au titre des années suivantes, la compensation est ajustée au vu des sommes enregistrées pour chaque

département d’outre-mer, pour Saint-Barthélemy et pour Saint-Martin, dans les comptes des caisses

d’allocations familiales pour les mois de décembre 2011 à novembre 2012 au titre du montant forfaitaire majoré

mentionné à l’article L. 262-9 du code de l'action sociale et des familles dans sa rédaction issue de la présente

loi, et décaissés par ces mêmes collectivités entre janvier et décembre 2012, sous réserve que, pour chacune

de ces collectivités, ces sommes ne soient pas inférieures au montant des dépenses exposées par l'État

en 2010 au titre de l'allocation de parent isolé, nettes des sommes exposées au titre de l'intéressement

proportionnel et forfaitaire relevant de l'article L. 524-5 du code de la sécurité sociale dans sa rédaction

applicable avant l'entrée en vigueur de la présente loi, constatées au 31 décembre 2010 par le ministre chargé

de l'action sociale. » » ;

49 2° Les seizième et dix-septième alinéas du I sont remplacés par trois alinéas ainsi rédigés :

50 « c) Les huitième et neuvième alinéas sont ainsi rédigés :

51 « Cette compensation est ajustée au vu des sommes enregistrées pour Saint-Pierre-et-Miquelon dans les

comptes de la caisse de prévoyance sociale pour les mois de décembre 2010 à novembre 2011 au titre du

montant forfaitaire majoré mentionné à l’article L. 262-9 du code de l'action sociale et des familles dans sa

rédaction issue de la présente loi, et décaissés par cette collectivité entre janvier et décembre 2011.

52 « Au titre des années suivantes, la compensation est ajustée au vu des sommes enregistrées pour Saint-Pierre-

et-Miquelon dans les comptes de la caisse de prévoyance sociale pour les mois de décembre 2011 à

novembre 2012 au titre du montant forfaitaire majoré mentionné à l’article L. 262-9 du code de l'action sociale et

des familles dans sa rédaction issue de la présente loi, et décaissés par cette collectivité entre janvier et

décembre 2012. » ».

Exposé des motifs :

Le présent article a trois objets :

- il ajuste de manière pérenne le droit à compensation des départements métropolitains, des départements

d’outre-mer (DOM) et de Saint-Pierre-et-Miquelon au titre de la généralisation du revenu de solidarité active

(RSA), celle-ci s’étant traduite par la prise en charge par les départements et certaines collectivités d’outre-mer

(COM) du montant forfaitaire majoré du RSA (anciennement allocation de parent isolé [API]). S’agissant des

départements métropolitains, cet ajustement est définitif (I A) ;

- il ajuste de manière ponctuelle la compensation versée à ce titre aux départements métropolitains pour les

années 2009, 2010 et 2011 et aux DOM pour l’année 2011 (I B). Compte tenu de l’importance de reprises

opérées sur certains départements au titre de 2009, 2010 et 2011, l’article procède à l’étalement de la dette de

ces collectivités sur une période allant de 3 à 5 ans ;](https://image.slidesharecdn.com/plf2012-110929045452-phpapp01/85/Plf-2012_http-www-performance-publique-budget-gouv-fr-fileadmin-medias-documents-ressources-PLF2012-PLF_2012-pdf-62-320.jpg)

Le projet de loi de finances pour 2012 vise à réduire le déficit de l'État et respecte les engagements de la loi de programmation des finances publiques. Les dépenses de l'État seront stabilisées, et le déficit public est prévu de diminuer de 1,2 point pour atteindre 4,5 % du PIB. Le projet inclut des mesures fiscales et budgétaires détaillées pour assurer un équilibre des ressources et des charges.

![[Webinaire] Connecteur Nuxeo / Hippo : Faire le lien entre la gestion de cont...](https://cdn.slidesharecdn.com/ss_thumbnails/hippocmsnuxeo-fr-ja-sgrevisedcopy-130712083140-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)