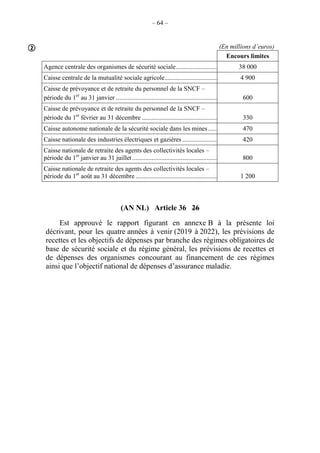

Télécharger pour lire hors ligne

Le document présente le projet de loi de financement de la sécurité sociale pour 2019, adopté par l'Assemblée nationale, qui inclut des approbations sur les équilibres financiers des différentes branches de la sécurité sociale pour les exercices de 2017 et 2018. Il traite des recettes, dépenses et des mesures de soutien économique, ainsi que des modifications au code de la sécurité sociale. Les résultats financiers pour chaque branche sont détaillés en termes de recettes, dépenses et soldes.